巨丰复盘:两市弱势震荡 周期股高位重挫

2021-10-22 16:13:38

作者:巨丰财经

【巨丰视点】

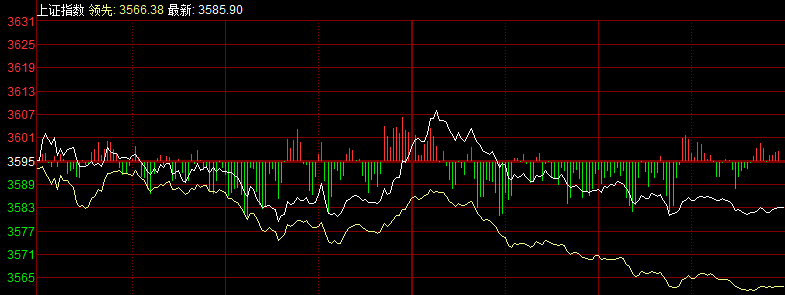

周五早盘,A股延续分化格局,沪指小幅回调,创业板震荡上行。盘面上,工艺商品、木业家具、化肥、家电、房地产、文化传媒、装修装饰、造纸印刷、船舶等小幅上涨,煤炭、钢铁、有色金属、采掘、石油、电力等领跌,贵金属、输配电气、公用事业、交运物流、高速公路、港口水运等行业小幅回调。题材股方面,光刻胶、元宇宙、华为欧拉、中芯概念、汽车芯片、盲盒经济、磷化工、租售同权、第三代半导体等涨幅居前,低碳冶金、可燃冰、页岩气、稀缺资源、绿色电力、汽车拆解、天然气、黄金、风能等领跌。大盘高位震荡,建议高抛低吸,降低仓位。

【技术看盘】

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情调整后市场形成中期震荡行情。

短期来看,周期股高位重挫,但总体大盘还是在3400-3700点进行大的区间震荡。

【热点板块】

元宇宙概念走强:中青宝涨停,宝通科技、汤姆猫、顺网科技、丝路视觉、风语筑、水晶光电、数码视讯、歌尔股份涨逾3%。

光刻胶概念走强:广信材料、圣泉集团、彤程新材、格林达、江化微涨停,芯碁微装、南大光电、容大感光、华特气体、芯源微涨逾5%。

上证50指数走强:海尔智家、兆易创新、中国中免、三安光电、伊利股份、韦尔股份、贵州茅台、海天味业涨逾3%。

【要闻盘点】

发改委:加快推进钢铁、电解铝、水泥、平板玻璃等行业兼并重组

发改委印发《冶金、建材重点行业严格能效约束推动节能降碳行动方案(2021-2025 年)》,方案提出,推进产业结构优化调整。做好产业布局、结构调整、节能审查与能耗双控政策的衔接。推动钢铁、电解铝、水泥、平板玻璃等行业集中集聚发展,提高集约化、现代化水平,形成规模效益,降低单位产品能耗。加快推进钢铁、电解铝、水泥、平板玻璃等行业兼并重组。

发改委组织开展煤炭生产、流通成本和价格调查

近期煤炭价格快速上涨,不仅大幅推高下游行业生产成本,也对冬季电力等能源供应保障和群众温暖过冬产生不利影响。按照《价格法》有关规定,为加强煤炭市场价格监管,研究对煤炭价格进行干预的具体措施,国家发展改革委迅速组织各地发展改革委、重点煤炭生产企业、贸易企业和用煤企业,开展煤炭生产、流通成本和价格专项调查,详细了解煤炭生产企业成本情况、销售价格,贸易企业煤炭购进和销售价格,煤炭流通费用,用煤企业采购价格等相关情况。

人民币汇率升破6.4!外汇局:正常表现 美联储政策转变对我国影响有限

对于本周以来人民币兑美元汇率的凌厉升值,国家外汇管理局副局长、新闻发言人王春英表示,今年以来,人民币汇率有升有贬、双向波动,总体保持稳定。本月19号,人民币对美元汇率升到了6.4以内,这是市场力量推动的正常表现。

【资金动向】

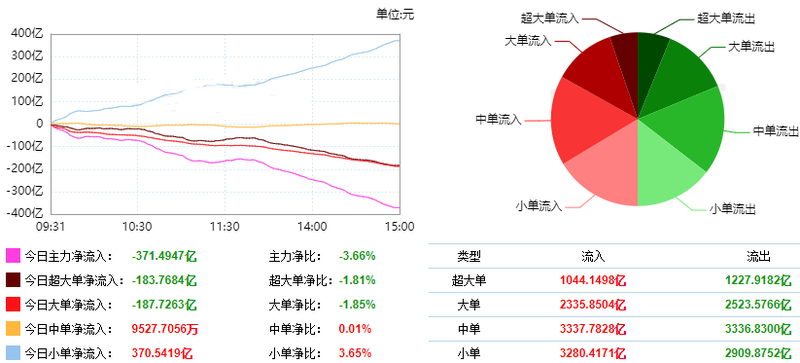

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出371.49亿元,今日超大单净流出183.77亿元,大单净流出187.73亿元,中单净流入0.95亿元,小单净流入370.54亿元。

【涨停分析】

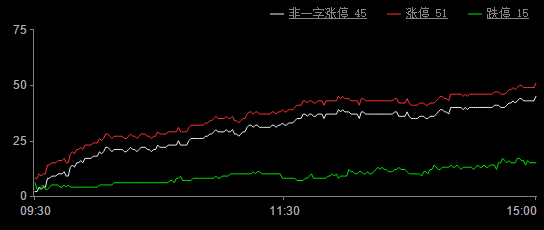

今日涨停51家,跌停15家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日出现回落。同花顺数据显示,两市涨停个股多集中在新能源汽车等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

巨丰投顾认为三季度宏观经济数据不支持A股向上突破,市场宽幅震荡分化严重。目前原材料价格大涨引起广泛关注,PPI指数节节攀升而PMI数据连续走低,预示着周期股风险不断累积。周五商品期货现跌停潮,动力煤、焦煤、PVC、甲醇、沪铝等品种跌停。周期股大幅下跌,盘面上家电、地产、芯片、游戏等板块展开反弹,北向资金连续4天大笔流入。

总体看,A股仍处于调整中,建议投资者延续国庆节前的策略,控制仓位,止盈高位周期股,对年内跌幅超过30%的蓝筹股可以布局超跌反弹机会,但对三季报的估值修复要降低预期。此前,我们建议三季报结束后,可加仓成长股;但注意到今天科创板新股上市首日破发,可能会对市场情绪产生负面影响,暂时不要急于调仓。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

印度北部的未经季节降雨可能会减缓小麦预防

2021-11-17

Vivriti Capital与五星级商业金融达成118千万卢比的证券化交易

2020-07-01

GE的失去条纹达到12个月,厕所1380亿美元

2021-10-27

为什么格林克罗斯有限公司的股价今天被猛烈抨击

2019-12-11

RBI Taps Forexmarket之后,卢比恢复了60张PAADE vs US美元

2021-11-29

5个蓝色筹码股票购买想法由prabhudas lilladher pms head ajaybodke

2021-10-16

Walchand People Standalone 2019年9月的净销售额为7.2千万卢比,同比下降2.92%

2020-07-10

美国检察官希望继续解散以解决``华尔街之狼''诉讼

2020-04-01

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29