走在宽松的路上 ——2021年9月巨丰金融研究院大类资产配置月报

2021-08-31 16:13:11

作者:巨丰财经

8月经济基本面延续走弱态势,经济下行的压力逐步从预期成为现实,经济金融数据继续全面回落,但是通胀的矛盾并没有解决,部分大宗商品大幅上涨推动通胀数据再创新高。正如我们在此前的报告中所说,经济依然没有走出类滞胀周期,在这个阶段流动性会随着经济下行边际宽松,我们已经走宽松的路上,但目前还没到货币政策升级、流动性大宽松的时候。只有当通胀真正回落,经济转向衰退周期,货币环境才会彻底摆脱束缚,转向大宽松,届时市场才会迎来股债双牛的黄金时刻。

从投资的角度看,宽松的路上最确定的大类资产依然是债券,对股票资产来说,类滞胀依然是困难模式,有机会,但不容易赚钱。1)对债券市场相对友好,国债收益率已稳定在3%以下,融资需求萎缩的趋势下,后续还有上涨空间,下一波大的趋势机会在通胀回落后。纯债及固收+资产依然是目前相对确定的最佳底仓选择。2)对股票市场相对不利,类滞胀周期里不是整体估值提升的牛市行情,而是底层业绩驱动的结构性机会,牛市与熊市并存,对缺乏专业指导的散户投资者极其不利。主因分化愈发极端,对以消费金融地产为代表的大盘蓝筹来说,虽然估值泡沫已经出清了一部分,长期持有大概率还是赚钱的,但短期来看,跌得多从来不是见底的理由,关键是类滞胀周期下整个高估值出清的趋势还没有结束,投资者可以继续耐心等待。而对于我们此前强调的高景气科技和周期赛道,目前依然处于业绩上升周期,但随着不断的上涨,估值也已进入危险区间,后续波动可能明显加大,也不宜高仓位参与。如果参与的话,行业上以光伏、军工、新能源车、芯片和高端制造为主。从市值风格来看,整个市场的重心依然倾向于中小盘成长(中证500+1000),继续规避大盘股(上证50+沪深300)。

一、基本面:经济下行压力加大,通胀拐点仍未出现

8月经济基本面延续二季度以来的类滞胀走势。一方面,经济增长的下行压力逐渐从预期成为现实,PMI创下疫情以来新低,新增社融大幅下降,消费、投资、出口全线走弱。另一方面,通胀压力边际上略有缓解,但通胀依然处于高位,部分商品价格依然在持续上涨,导致PPI环比连续上涨。

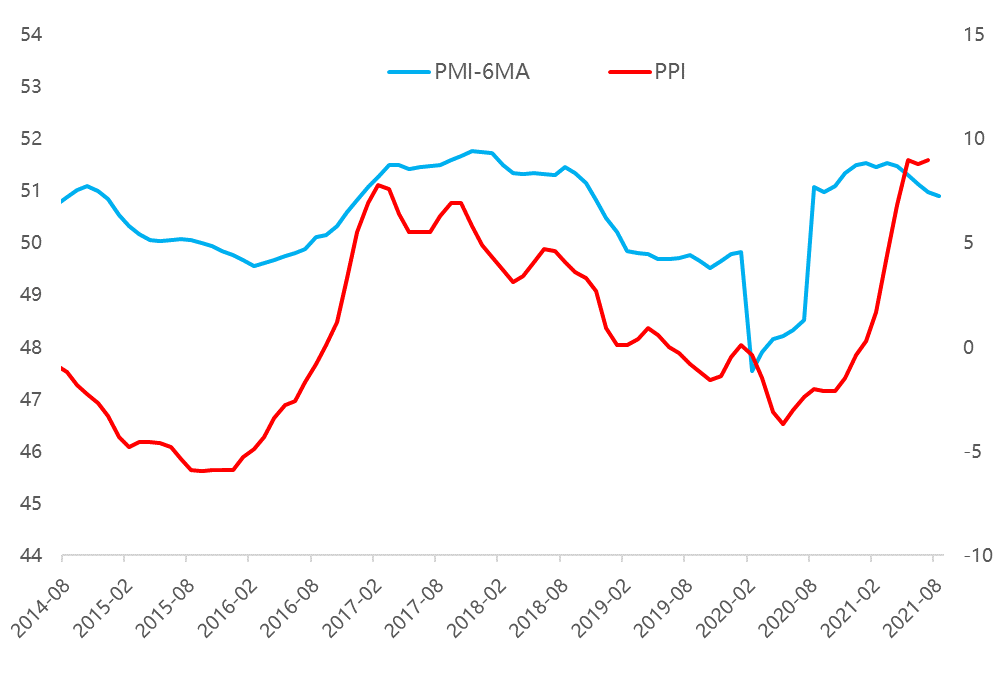

第一,PMI毫无悬念的继续下行,且新订单和出口订单下滑幅度较大。8月制造业PMI录得50.1%,较上月的50.4%下滑0.3个百分点,连续5个月下滑,并且创下去年疫情以来的新低,经济下行压力如期显现。从结构来看,经济下行的压力更加明显。最重要的两个先行分项指标都在加速下滑,新订单指数从50.9%下滑到49.6%,新出口订单从47.7%下滑到46.7%,这意味着内需已经开始实质性下降,而外需下降的速度在加快,后续经济下行压力只增不减。唯一的好消息是购进价格指数从62.9%下滑到61.3%,通胀压力略有缓解,但是依然处于上涨趋势中。

图表1:经济周期核心增长指标(PMI-6MA)和通胀指标(PPI)

来源:Wind,巨丰金融研究院

第二,新增社融大幅下降,社融下行趋势更加明确。6月新增社融短暂回升之后,7月新增社融仅录得1.06万亿,比上个月的3.69万亿大幅下降2.63万亿,相比于去年同期的1.69万亿也下降6300亿,低于市场预期。正如上个月策略报告所述,6月的社融回暖只是季节性的短期现象,并没有改变中期下滑的趋势。从滚动12个月的新增社融来看,过去12个月的累计新增社融仅为31.1万亿,同比增速降至-3.8%,创近29个月以来新低,这和去年底接近40%的正增长相比大幅下滑,这也是我们预测经济将加速下行的主要依据之一。从结构上看,实体融资需求全面走弱,尤其是两大主力需求表现不佳。一是房地产需求,7月居民中长期贷款同比少增2093亿元,这是连续3个月同比少增。二是基建等政府支出,7月政府债券融资新增1820亿元,比去年同期少增3639亿元,显示政府债券发行进度依然不及预期。

图表2:社会融资总量12月滚动增量及同比变化

来源:Wind,巨丰金融研究院

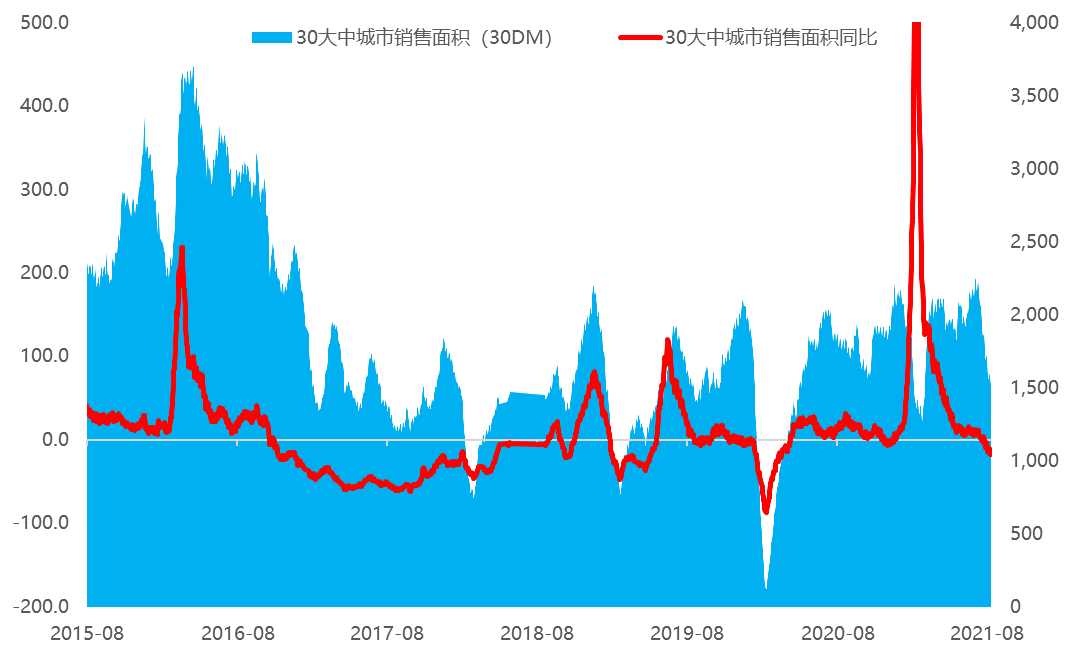

第三,房地产在政策调控冲击下已显露颓势。房地产投资连续第5个月回落,1-7月全国房地产开发投资同比增长12.7%,和上个月的15.0%相比进一步回落2.3个百分点,距离年初38.3%的高点已经回落了近26个百分点。如果和2019年同期相比增长16.5%,比上个月的17.2%也进一步下滑,两年平均增速也降至8%。房地产投资是一个名义值,如果剔除掉价格的影响,数据下滑的幅度会更明显。主要还是因为各地陆续收紧房地产政策,房企又面临三条红线的监管压力,房地产投资内外交困,下滑是必然的。更关键的是,房地产的需求也在趋势性走弱。从房地产销售来看,1-7月全国商品房销售面积101648万平方米,同比增长21.5%,相比上个月的27.7%大幅下滑,比2019年1-7月增长14.5%,两年平均增长7.0%。相比上月的增长17%也大幅下滑。

核心原因是一二线城市转向回落,三线城市持续低迷。8月30大中城市销售面积明显回落,截至8月22日,30天的滚动销售同比增速从上月底的0.5%降至-18%,而6月底这个数字还高达16.2%。结构上看,一二线城市结束高增长转向下降,而三线城市继续大幅下滑。正如我们之前分析的,中国总体的房地产已经是供求基本平衡甚至是供过于求,尤其是三线城市,供需明显失衡,复苏比预想的更差,目前销售增速已经降至-44%,二线城市也下滑了18%,一线城市增速也从16.2%的高位降至4%左右。销售的放缓也传导到了上游投资,再叠加房企去杠杆压力不减,导致房企拿地热情回落,1-7月房地产开发企业土地购置面积8764万平方米,同比下降9.3%;土地成交价款5121亿元,下降4.8%。

图表3:房地产高频数据跟踪:30个大中城市销售面积及增速

来源:Wind,巨丰金融研究院

第四,消费增速回落,线下消费依然困难重重。6月全国社会消费品零售总额34925亿元,同比增长8.5%;比2019年7月份增长7.2%,两年平均增速为3.6%,不管是和2020年比还是2019年比,消费增速都出现了明显下滑。从累计增速看,1-7月社会消费品零售总额246829亿元,同比增长20.7%,两年平均增速为4.3%,也出现了不同幅度的下滑。从结构来看,不同消费种类继续分化。受疫情冲击最为严重的餐饮增速进一步回落到14.3%,线下人员聚集性消费的回暖依然任重道远。

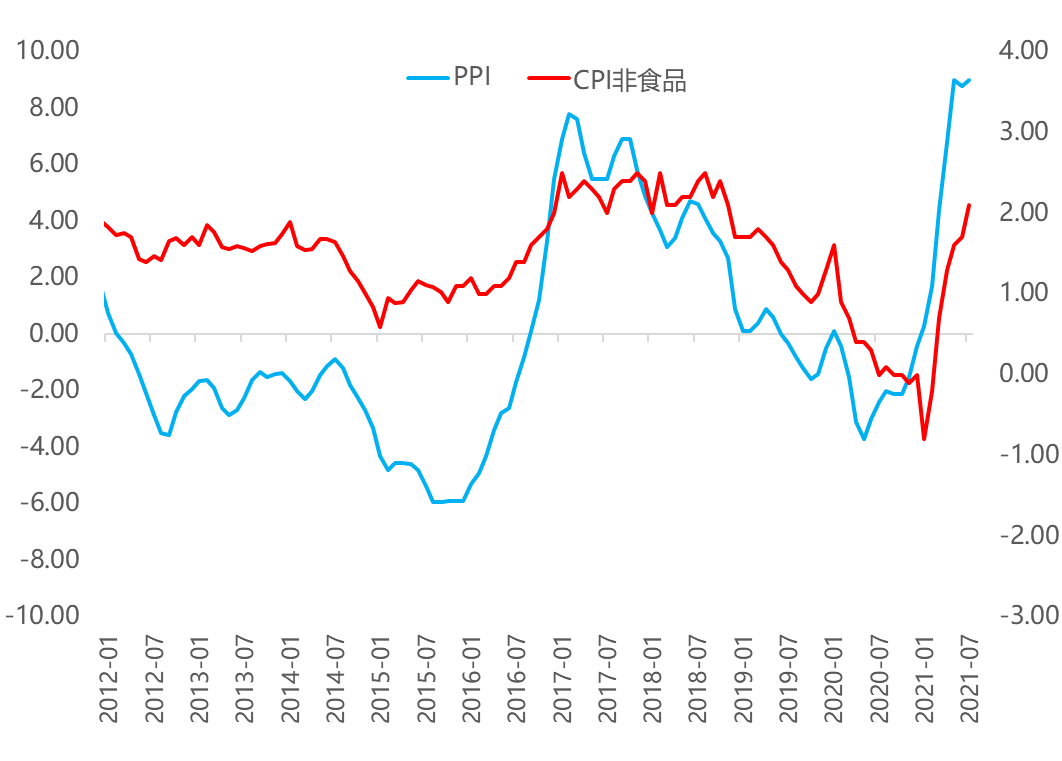

第五,CPI低位回落,PPI再回顶点,通胀压力仍在高位,是当前最大风险。7月,CPI温和回落至1.0%,PPI则在短暂回落之后从8.8%的高点再度回到9%的高位。正如上个月PPI回落时我们所分析的,短暂的数据回落并不代表高通胀的压力已经开始消退,高通胀的压力依然客观存在,并且是一个重要的宏观风险。首先,从PPI来看,9%的同比涨幅是过去一年多通胀压力的集中体现。更危险的是,从绝对水平来看,PPI的上涨趋势并没有结束,环比依然上涨了0.5%,连续14个月上涨,而且涨幅比上个月还有所扩大。其次,从CPI来看,同比涨幅回落主要是因为食品项拖累,CPI食品项大幅下跌了3.7%,主要是因为猪周期消退后猪肉价格持续暴跌,CPI猪肉项同比大幅下跌43.5%,比上个月36.5%的跌幅进一步扩大,拖累CPI下行。如果单看CPI非食品项的话,本月的涨幅为2.1%,已经连续7个月回升,而且创下了2020年以来的新高。这就是我们一直强调的通胀压力易上难下,从8月情况来看,这种趋势还没有完全逆转,虽然部分商品出现暴跌调整,但类似焦煤焦炭等部分大宗商品依然在加速上涨,在这种背景下,PPI和CPI非食品项的上涨压力暂时难有实质性缓解,货币宽松无法快速升级,流动性极端宽松仍需等待。

图表4:PPI与CPI非食品项显示真实通胀压力依然很大

来源:Wind,巨丰金融研究院

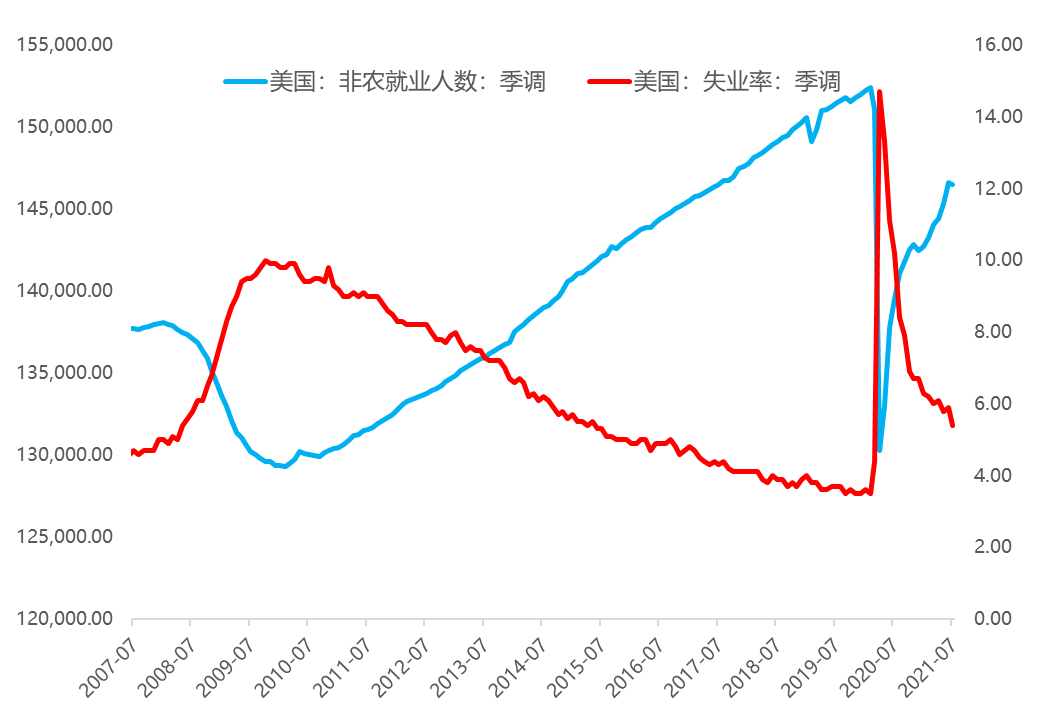

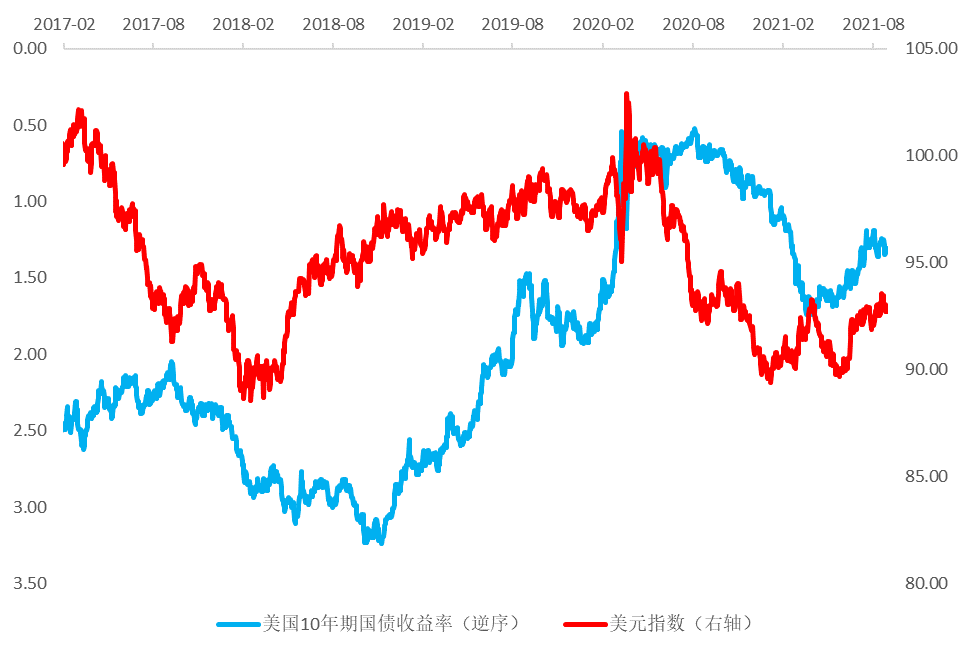

第六,从全球来看,美国经济继续复苏,政策收紧方向不变,但疫情再度反复,收紧压力略有缓解。全球疫情在德尔塔变种病毒的影响下又再次抬头,新增病例数从30万以上回升到50万左右,月中一度达到日增100万以上,经济复苏的不确定性再次上升。美国经济略有放缓,8月制造业PMI初值录得61.2,低于预期62.5和前值63.4。但美国7月服务业PMI初值录得55.2,低于预期的59.4和前值59.9,创下今年2月以来的最低值。不过,经济的短期波动并没有改变就业复苏的态势。7月美国失业率降到5.4%,比上个月的5.9%有明显改善。就业创造依然表现不俗,7月新增非农就业105万人,比上月大幅加快,也创下去年10月以来新高。正如我们上月报告所分析的,目前美国经济依然在复苏的轨道上,美联储边际收紧的大方向是非常明确的,这对全球风险资产尤其是新兴市场不是一个好消息,尤其是考虑到目前的高通胀和高资产价格。当全球资本出现避险倾向,美元和美债齐涨的时候,新兴市场必须警惕资本外流的风险。

图表5:美国非农就业人数和失业率变化情况

来源:Wind,巨丰金融研究院

图表6:美元和美债同向上涨的趋势依然显示出避险情绪

来源:choice,巨丰金融研究院

二、流动性:宏观流动性走在宽松路上,微观流动性彰显长期力量

1、宏观流动性:央行宽松倾向明显,但目前宽松力度依然不够

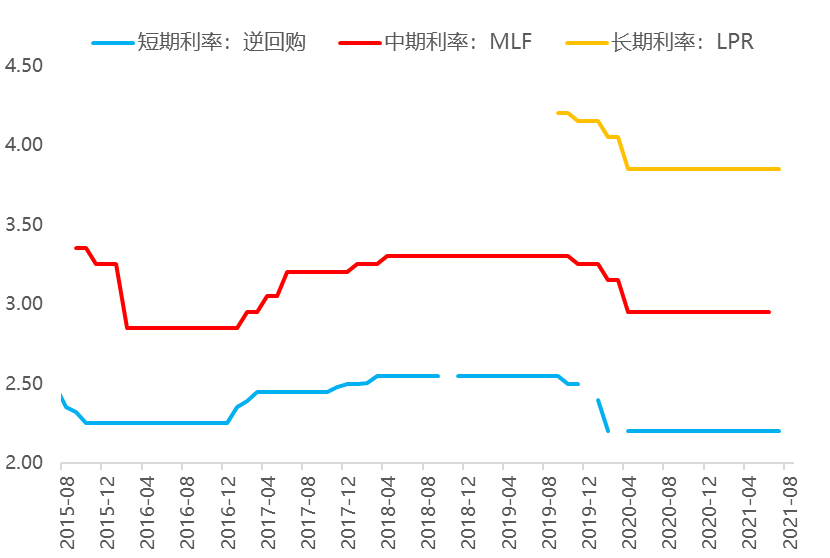

目前,央行的货币政策可以总结为一句话,走在宽松的路上,但还没走到宽松的核心地带。

首先,经济下行压力之下,目前边际宽松的方向非常明确。7月初央行的超预期全面降准其实已经是一个明确的信号,说明经济下行压力在央行的决策中的权重在上升。8月的一系列操作印证了这种宽松的导向。不用管央行的表态是如何定义当前政策的,只需要关注他们做了什么。8月有两件事值得关注,一个是超预期续作MLF,月中有7000亿MLF到期,此前市场普遍预期降准后顶多续作5000亿,结果央行续作了6000亿,虽然还是缩量的,但考虑到降准的叠加,这个规模还是超预期的。另一个是月末央行连续开展500亿逆回购操作,并且是在100亿惯例基础上的加量操作。这两个不太常规的动作显示出央行对资金面的呵护,也是我们讲的货币宽松慢慢升级的步骤之一。可以预见的是,接下来随着经济下行压力的加大,央行一定还会不断加大力度宽松,预计年内还会有降准,甚至是降息,无非是时间问题,这和2014、2018年的类滞胀转衰退时期是一样的。

其次,现在的宽松力度还远远不够,宽松全面升级还需要等待。从2020年开始,7天逆回购的中标利率已经连续17个月维持在2.2%,MLF的中标利率已经连续16个月维持在2.95%,LPR已近连续16个月维持在3.85%。降准之后我们就一直提示大家,现在货币政策和流动性虽然是在往宽松的方向走,但宽松不是一蹴而就的,一定是跟随着基本面的变化去不断升级,直至达到市场最喜欢的极度宽松的状态。目前的降准、加量逆回购等动作都只能算是对冲式的小招,后续还会不断使用,但力度有限,需要不断积累之后才能升级。核心原因在于目前的基本面还处于类滞胀,经济下行要求宽松,但通胀压力不允许大力度宽松,比如近期流动性稍有宽松,大宗商品就再度暴涨,通胀压力必然会制约货币宽松的空间。也正因如此,我们继续看到本月的政策利率全线按兵不动。

图表7:核心利率跟踪:逆回购、MLF和LPR利率

数据来源:Wind,巨丰金融研究院

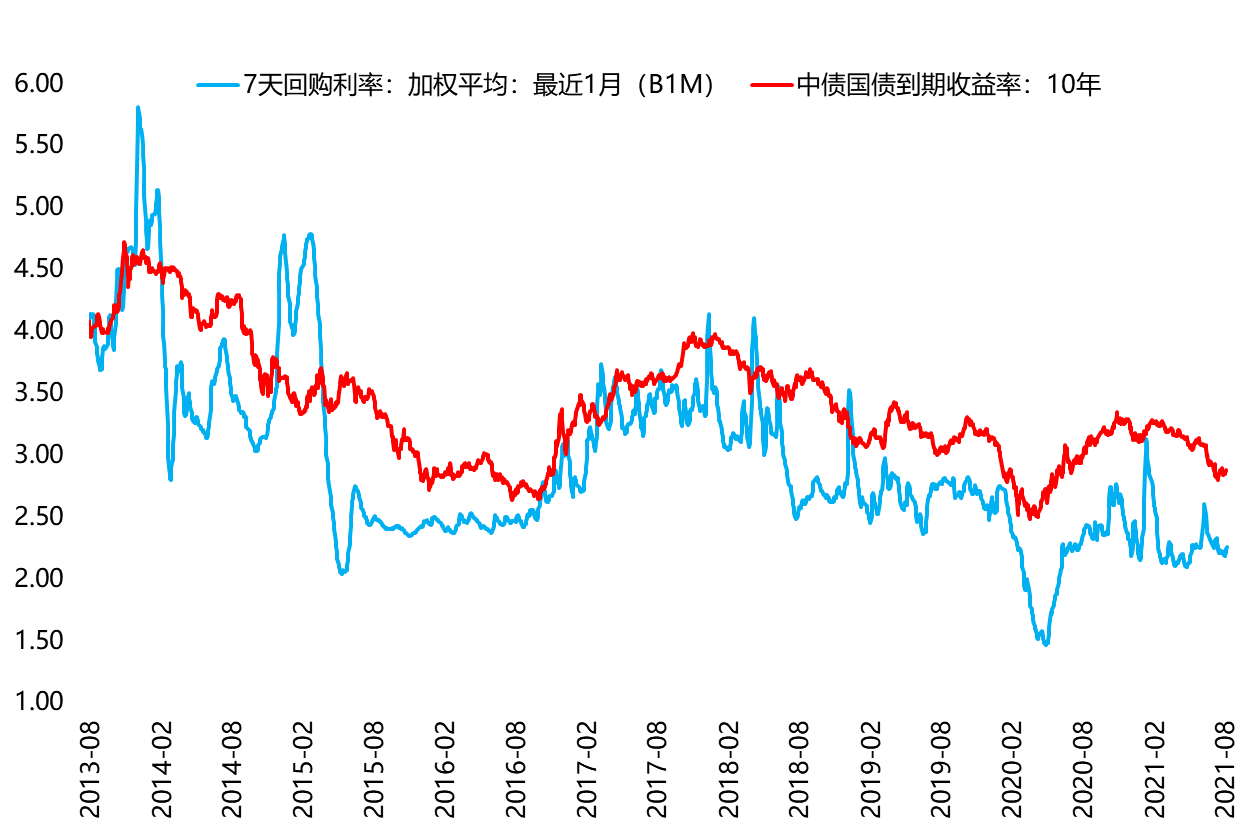

从市场利率来看,8月短端利率保持低位,长端利率震荡下行。8月资金面依然宽松,一方面是受益于前期央行的超预期降准以及近期的超预期MLF续作和逆回购加量,另一方面是因为经济下行导致融资需求萎缩。从短端来看,截至8月30日,银行间7天回购利率的最近1月平均水平下行至2.26%,较7月底的2.32%下降6个BP,但较4月底的2.18%还略高一点,资金面中性偏宽松。从长端来看,10年期国债收益率被降准打开下降空间,截至8月30日收于2.87%,月均大概2.86%,较7月的2.96%下行9个BP,而且中间低值一度达到2.80%,经济下行对于长端利率的作用正在显现。

图表8:核心利率跟踪:短端回购利率vs长期国债收益率

数据来源:Wind,巨丰金融研究院

2、微观流动性:公募基金发行持续活跃,北向资金入市回暖

我们的微观流动性跟踪依然围绕四类主体、两个层面展开。所谓四类主体,是指个人投资者、一般法人、公募私募基金等国内机构以及外资机构,其中波动较大的主要是个人、基金和外资,这也是我们跟踪的重点。所谓两个层面,是指自有资金和杠杆资金,目前以场内杠杆也就是券商融资业务为主。

(1)散户:个人投资者新增开户回升。2021年7月存量自然人投资者户数达到1.898亿人,新增开户160万人,较6月的155万人继续加快。随着市场人气的回升,散户入场正在缓慢的恢复。尽管7月以来市场波动加剧,但是依然不乏结构性机会,吸引个人投资者长期净流入,目前房住不炒导致房产配置下降,大类资金面临资产荒,股票市场依然是个人不可或缺的投资选择,这一点长期趋势对资本市场将形成长期支撑。

(2)基金:公募基金发行持续活跃。根据Choice的统计,截至8月30日,已上市基金共计8463只,较上月新增169只,与今年3月的高点持平。管理总资产规模高达23.76万亿元,较上月新增2189亿,其中股票型基金1578只,较上月新增53只,处于年内较高水平,管理总资产规模2.32万亿,较上月新增258亿。混合型基金3707只,较上月新增61只,管理总资产规模达到6.1万亿,较上月新增1081亿。总体来看,基金发行保持活跃,多只明星基金再次出现一基难求的情况,居民资产重配的趋势仍在延续。

(3)外资:保持净流入态势,流入速度加快。截至2021年8月30日,北向资金累计净买入达到14557亿,其中沪股通和深股通分别净买入7186亿和7371亿。整个8月份北向资金新增净买入189亿,比7月的43亿明显回升。

(4)杠杆资金:融资杠杆继续增加,警惕高位波动。截至2021年8月30日,沪深两市融资余额达到1.70万亿,较上月增加400亿。主要是因为市场热点机会不断,交易活跃,再加上市场流动性相对宽松,投资者加杠杆意愿有所回升。这个杠杆资金的绝对水平已经达到2015年4月以来的高位,这意味着市场的波动幅度可能被放大。

扫描二维码添加投顾助理微信,领取完整策略报告!

相关推荐

最新热点

将G-SEC纳入彭博 - 巴克莱全球总指数可能会吸引6-7美元:Hsbcreport.

2022-04-18

一文概览最实用的 DeFi 工具

2021-07-28

Finmin可以将5个生病的CPSE股票转让给基金以满足Sebinorm

2021-12-09

Sebi Moots为技术公司的沙箱政策;它是什么,如何让金融模特受益

2022-02-16

Tata Steel股票由Zata Steel股票由杰弗里斯在印度,europedisappents评估

2021-09-06

茶园的利润边距可能会在Wagehike中收缩

2022-02-18

PMC银行危机/德里高等法院同意听取为储户寻求保护的辩护

2020-07-10

投资者财富SOARS RS 5.33 Lakh CR作为退出民意调查预测MODI LED NDAGovernment的回报

2022-03-08

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29