邹传伟:技术解析永续衍生品合约的一般原理

2021-08-30 12:46:24

作者:金色财经

加密资产市场有一些不同于传统金融市场的衍生品创新,最有代表性的是永续期货合约。《中心化交易所的永续合约》(2021 年第 15 期)介绍了中心化交易所的永续期货合约,包括正向合约与负向合约。《对 Perpetual Protocol 的永续合约分析》(2021 年第 20 期)分析了去中心化交易所的永续期货合约。White 和 Bankman-Fried 提出了永续期权合约概念并提出了定价公式,近期很受关注。

我将永续期货合约和永续期权合约统称为永续衍生品合约。除了永续期货合约和永续期权合约以外,永续衍生品合约还会有其他形式,但都有以下要素:

标的资产;

无到期日;

多头和空头之间定期进行资金结算;

资金结算参考永续衍生品合约的市场价格与内涵价值之间的差异。

定期资金结算的目标是使永续衍生品合约的市场价格向内涵价值回归。这样,投资者通过永续衍生品合约就能便捷地获得他们想要的风险敞口,并且不用考虑传统衍生品到期后续做(Rollover)的问题。

本文结构如下:首先给出永续衍生品合约的一般形式,接着讨论永续衍生品合约的分解,最后分析永续衍生品合约的性质。

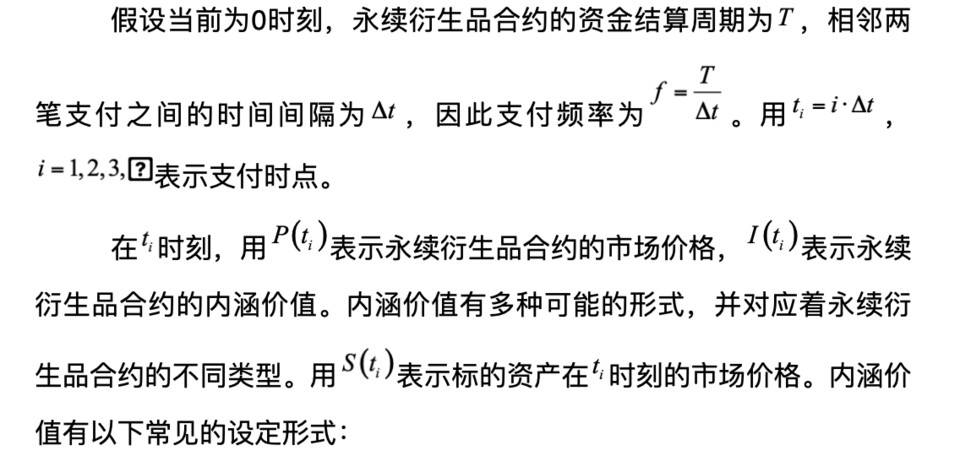

永续衍生品合约的一般形式

如果 (1) 式的数值为负,那么表示空头应支付多头。资金结算可以用法定货币或与法定货币挂钩的稳定币,也可以用加密资产。定期资金结算类似于传统衍生品市场的盯市操作(Mark to Market)。给定其他条件,缩短会加速永续衍生品合约的市场价格向内涵价值收敛的速度。

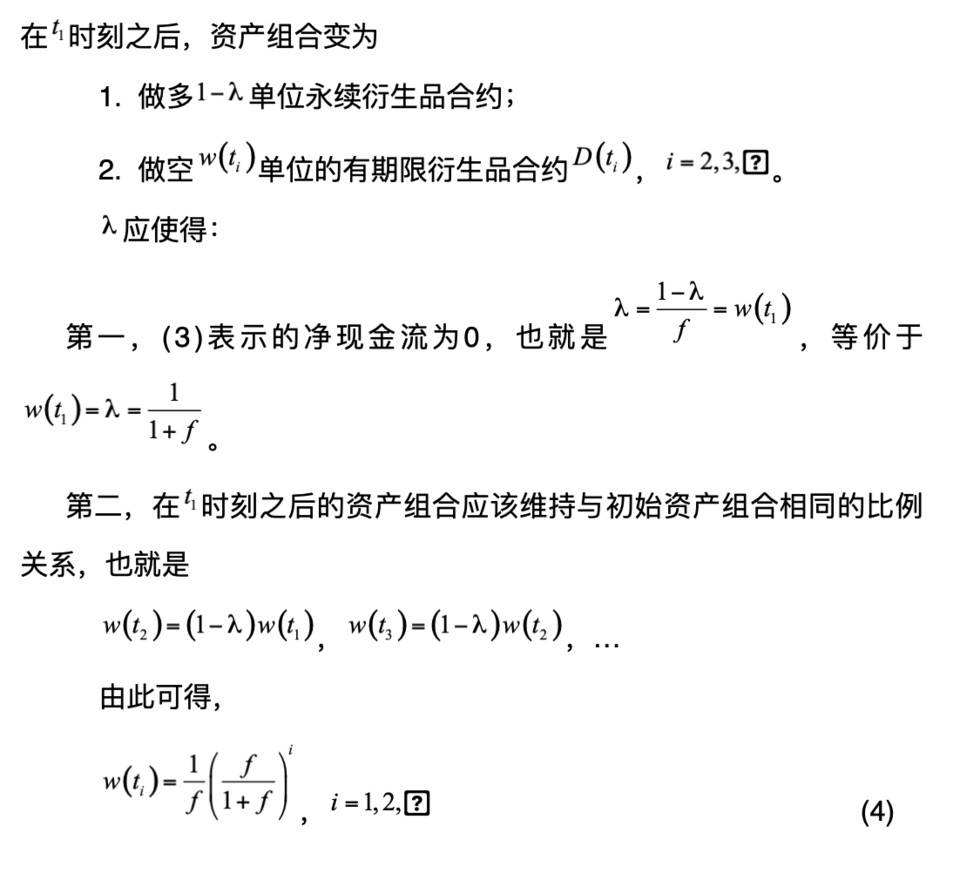

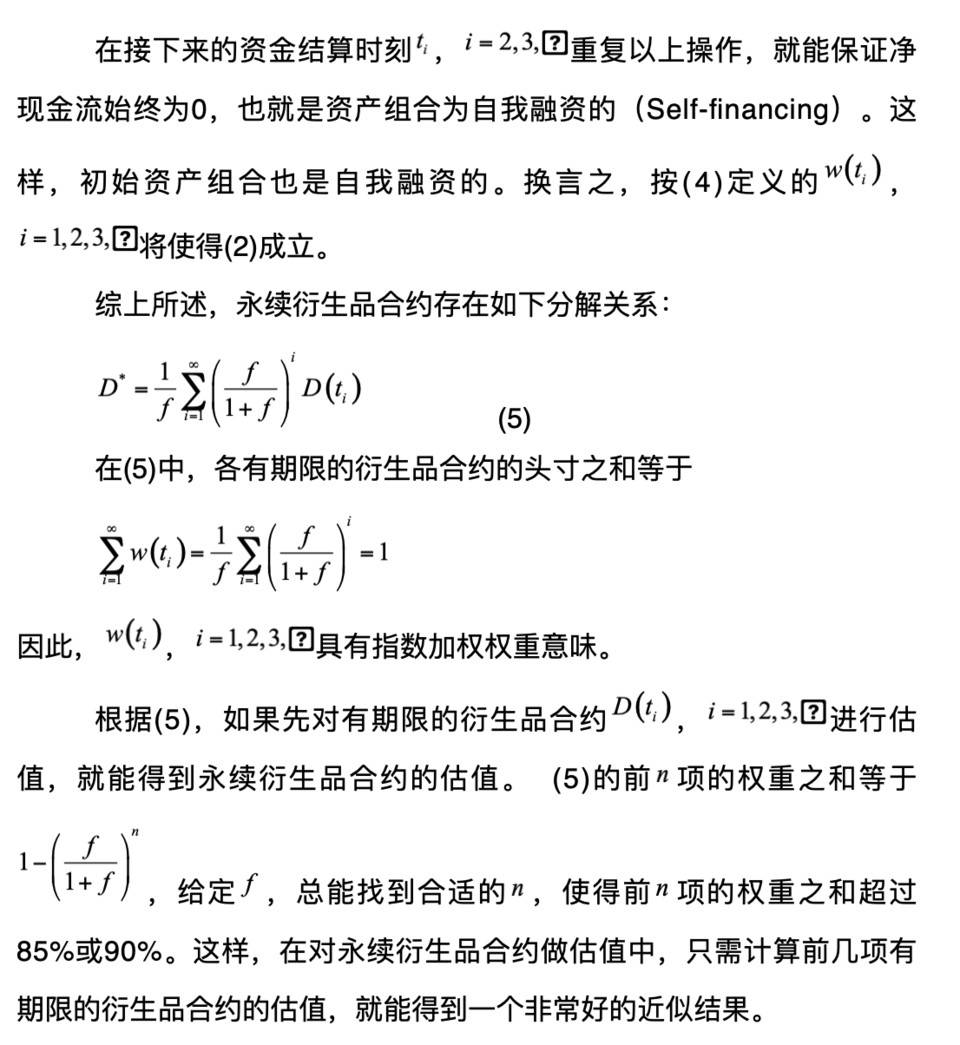

永续衍生品合约的分析

永续衍生品合约的性质

极限条件下的性质

在处理风险敞口上的灵活性

通过设置内涵价值函数的形式,永续衍生品合约能给投资者带来任何他们想要的风险敞口。在主流金融市场中,这个功能一般通过场外衍生品实现,而场外衍生品面临交易对手风险高、透明度不高和流动性低等缺点。永续衍生品合约则能有效控制交易对手风险,透明度高,有很好的流动性。从这个意义上看,永续衍生品合约的应用应不局限于加密资产市场,可能进入主流金融市场。

前面已提到永续衍生品合约的市场价格会向内涵价值收敛。问题在于收敛的速度和效率,因为这决定了投资者能否有效地通过永续衍生品合约获得他们想要的风险敞口。影响因素包括:1. 资金结算周期;2. 永续衍生品合约市场的特征,包括投资者构成、流动性高低和价格透明度等。一个不容忽视的风险点是,如果永续衍生品合约市场的流动性不高,攻击者可能通过操纵永续衍生品合约价格,并通过在其他市场的配套交易而获利。为此,永续期货合约引入标记价格设置。

在 DeFi 领域的适用性

永续衍生品合约既可以用于中心化交易所,也可以用于去中心化交易所。但去中心化交易所如果采取买卖单匹配的交易方式,流动性就不会很高,价格发现效率也会很受限。在这种情况下,永续衍生品合约的市场价格向内涵价值收敛的速度和效率都不理想。此外,在链上进行频繁的资金结算也是一个很大的挑战,需要采取《DeFi 的利息理论》(2020 年 74 期)提出的方法。

永续衍生品合约更适合与 AMM 结合,让投资者通过与流动性池之间的交易来灵活管理自己的风险敞口。Perpetual Protocol 在这方面有初步探索,但还有很多新的机制设计未被探索。

感谢 0xAlpha 对此文的修改意见

相关推荐

最新热点

现代Insulato独立2018年9月的净销售额为10,643亿卢比,同比下降24.9%

2020-05-26

购买此NBFC中型股票可高达25%:HDFCSecurities.

2021-09-06

IRDAI主席任命程序可能要再过一个月

2020-05-05

DeFi代币被超卖 但收益和TVL表明DeFi代币会出现反弹

2020-10-04

BK Birla Group公司Kesoram Industries在Birla Tires Demergeranncance后产生8%

2022-02-18

杨凯:主流币再度联动刷新高点 春节前夕狂下红包雨?

2021-02-10

Franklin Templeton MF的六个关闭方案会产生8,302卢比的CR真诚荧光

2022-05-10

国家保险公司的灭亡球员作为普通保险合作件Foripo

2021-08-16

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08