巨丰研究院宏观经济月报:关注消费品种的跨周期属性

2021-05-24 16:13:13

作者:巨丰财经

经济景气延续 但或在顶部区间附近

4月份PMI依然维持景气,但环比景气度下降,目前出口和地产是经济韧性的主要来源,后续海外疫情缓和可能影响中国出口份额。本月消费显著走弱,消费回升受收入增长制约,同时消费意愿或有下降,消费后续修复空间或比较有限。总的来看,经济动能可能处于顶部区间附近。

投资难度加大 拥抱核心资产的跨周期属性

对于权益资产而言,去年下半期从流动性驱动转向业绩驱动后,市场风格由成长股转变为顺周期品种,随后核心资产普遍因抱团问题遭遇市场质疑而展开深度调整,随后在市场均衡配置思路下,出现修复行情。现阶段,市场结构性行情依然为业绩驱动,然而在国内通胀走高,美国通胀高位的情况下,全球流动性收缩愈发临近,全球权益资产都将面临考验。

如此大环境之下,4月金融数据显示我国率先开始降杠杆,对流动性展开收缩,且对持续暴涨的大宗商品进行情绪干预,A股核心资产在整体杀估值后,具备跨周期属性,尤其是消费类品种。

除消费股外,业绩向好景气度高的细分领域亦可重点关注,如电气设备、机械设备、有色金属、化工、医药、电子等。

一、经济增长

(一)PMI指数

中国4月制造业PMI为51.1,预期为51.8,前值为51.9。中国4月非制造业PMI为54.9,预期为56.1,前值为56.3。

点评:4 月,制造业 PMI 略有下滑,但仍然维持在扩张区间,服务业进一步回暖,主要是受到清明假期,和疫情防控形势向好带动。铁路运输、航空运输、住宿等行业维持高景气运行,国内旅游市场有序复苏。向前看,随着政策宽容度的提高与疫苗接种的加速推进,五一长假的消费数据,有望继续提升,带动服务业商务活动进一步恢复。

(二)工业增加值增速

中国4月工业增加值同比增长9.8%,预期增长10%,前值增长14.1%。

点评:生产符合历史规律,上游走弱,下游受出口影响。4 月工业增加值季调环比自 3 月的 0.6%下降至 0.52%,与近五年同期均值接近。 4 月碳中和及环保限产使得上游生产走弱, 中下游生产主要受到出口拉动。在上游成本快速上涨,以及出口进一步上行概率可能不高影响下,下游生产回升的持续性可能不强。

(三)固定资产投资

中国1-4月城镇固定资产投资同比增长19.9%,预期增长20%,前值增长25.6%。1—4月份,全国房地产开发投资40240亿元,同比增长21.6%。

点评:地产施工建安回落,土地购置费增速下半年或将走弱。土地购置费是近期地产投资韧性的重要来源,主要受2020 年土地出让明显集中在下半年影响。 今年以来土地成交降温,预计下半年土地购置费增速或将回落。 本月销售小幅回落,新开工、拿地和竣工走弱;施工面积增速显著走弱。 在严查经营贷、消费贷流入房地产市场等政策影响下,商品房销售存在边际放缓的可能;同时房企合意库存水平下降, 预计施工建安或继续走弱。

4 月制造业投资受出口影响,制造业投资回升持续性可能不强。 制造业增速回升主要受到出口影响,包括运输设备、纺织、电气机械和金属制品在内的出口导向型行业投资回升幅度最大。制造业下游投资占制造业投资三分之二左右,上游价格快速回升, 可能会压缩中下游利润空间;同时出口难以进一步上行,制造业投资回升持续性可能不强。

基建投资边际走弱,在地方融资监管趋严情况下,基建增速难超预期。4 月基建两年平均当月增速自 5.8%降至 3.8%,基建投资边际走弱。政策持续关注地方财政金融风险,地方国企和财政融资监管趋严,此外从政治局会议表态来看,稳增长意愿不强,基建增速料难超预期。

(四)国内贸易与对外经济

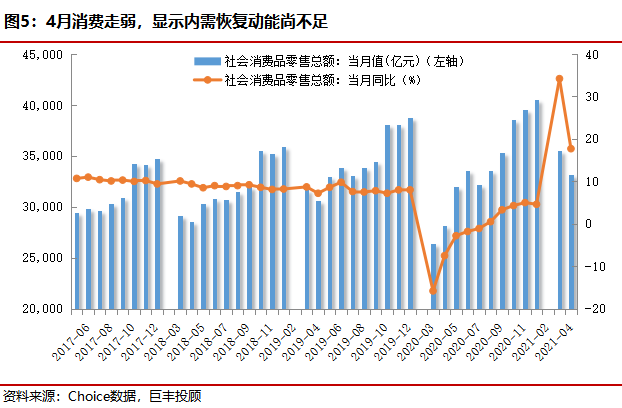

中国4月社会消费品零售总额同比增长17.7%,预期增长25%,前值增长34.2%。以人民币计价,中国4月出口同比增长22.2%,预期增长12.5%,前值增长20.7%。以人民币计价,中国4月进口同比增长32.2%,预期增长33.6%,前值增长27.7%。

点评:4 月消费走弱,消费回升受收入增长制约,同时消费意愿或有下降。 本月社消两年平均增速回落至 4.3%,后续消费增速或仍将受收入增长制约,消费后续修复空间或比较有限。从结构上来看,消费回落主要受商品消费回落影响, 疫情后可选消费首现回落,消费意愿或有下降。

4 月发达国家需求和海外疫情推升出口,出口进一步上行概率不高。 4月对印度、巴西和东南亚出口增速均创新高,今年以来对美欧出口也持续处于较高水平。海外疫情或阶段性推升中国出口份额,但疫情缓和后,出口份额可能回落。同时收入效应未必进一步走强, 美国 4 月 PMI 和实际利率走低,需求回升速率或有放缓,部分经济体提前收紧货币政策,也将对外需产生一定影响, 出口进一步上行的概率不高。

二、通货膨胀

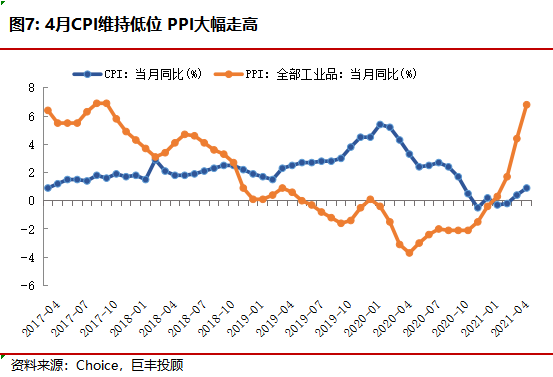

中国4月居民消费价格(CPI)同比增长0.9%,预期增长1%,前值增长0.4%。 中国4月工业生产者出厂价格(PPI)同比增长6.8%,预期增长6.5%,前值增长4.4%。

点评:4月CPI同比上涨0.9%,比上月涨幅扩大0.5%。其中,翘尾因素影响约0.1%,而上个月为-0.6%。新涨价因素影响约0.8%,比上月回落0.2个百分点。CPI连续两个月正增长,但回升的原因主要是去年高基数带来的翘尾效应拖累正在减弱,新涨价因素不仅没有攀升,反而是在回落的。这主要是因为以猪肉、蔬菜为代表的食品价格继续下降。4月食品价格同比下降0.7%,与3月相当。随着生猪产能持续恢复,加上消费需求回落,猪肉价格降幅进一步扩大到21.4%,鲜菜价格也由升转降。

值得关注的是,非食品价格继续小幅回升。4月非食品价格上涨1.3%,比上月扩大0.6个百分点。疫情防控形势向好,叠加清明假期居民出行增加,能源价格、服务性消费价格持续回暖,飞机票、汽油和柴油价格同比涨幅均在20%以上。受原材料价格上涨的影响,冰箱、洗衣机、电视机、笔记本电脑等消费品价格也都有上涨。

可以预计,随着线下消费的恢复,非食品价格仍会继续回升,带动CPI稳步上行。但上行的速度不会太快,因为食品价格尤其是猪肉价格的回落仍会对CPI造成拖累。

4月的PPI同比涨幅已经达到6.8%,涨幅比上月扩大2.4个百分点,已经接近2017年1月,也就是上一轮加息前的水平。

PPI数据的快速上行,反映的正是国内工业生产持续恢复,也能反映出当前经济复苏的进程仍在继续。铁矿石、有色金属等国际大宗商品价格快速上行,生产领域价格继续上涨。主要行业价格涨幅均有所扩大。受益于全球经济共振复苏,叠加OPEC减产等因素影响,原油价格持续快速上行。油气开采业价格涨幅最大,达到85.8%,较上月扩大62.1个百分点。主要大宗商品价格也快速上涨,黑色金属、有色金属、煤炭加工等行业价格涨幅都达到20%-30%。

总体来看,伴随着经济持续复苏,通胀也在加速上升,已经到了2017年初的水平。尤其是在生产领域,基数效应叠加大宗商品价格快速上涨,导致输入性通胀压力有所增大,PPI同比上升速度很快,预计未来两个月就能达到7%以上的高位,接近2017年的高点。

三、货币供应及信贷

中国4月社会融资规模为1.85万亿,预估为2.29万亿,前值为3.34万;4月份人民币贷款增加1.47万亿元,预估为1.6万亿元,前值为2.73万亿元。4月末,广义货币(M2)余额同比增长8.1%,预估为增长9.2%;狭义货币(M1)余额同比增长6.2%。

点评:4月末,广义货币(M2)余额226.21万亿元,同比增长8.1%,预估为增长9.2%,增速分别比上月末和上年同期低1.3个和3个百分点;狭义货币(M1)余额60.54万亿元,同比增长6.2%,增速比上月末低0.9个百分点,比上年同期高0.7个百分点;流通中货币(M0)余额8.58万亿元,同比增长5.3%。当月净回笼现金740亿元。

分部门看,住户贷款增加5283亿元,其中,短期贷款增加365亿元,中长期贷款增加4918亿元;企(事)业单位贷款增加7552亿元,其中,短期贷款减少2147亿元,中长期贷款增加6605亿元,票据融资增加2711亿元;非银行业金融机构贷款增加1532亿元。

中国4月社会融资规模为1.85万亿,预估为2.29万亿,前值为3.34万亿。其中,对实体经济发放的人民币贷款增加1.28万亿元,同比少增3399亿元;对实体经济发放的外币贷款折合人民币减少272亿元,同比多减1182亿元;委托贷款减少213亿元,同比少减366亿元;信托贷款减少1328亿元,同比多减1351亿元;未贴现的银行承兑汇票减少2152亿元,同比多减2729亿元;企业债券净融资3509亿元,同比少5728亿元;政府债券净融资3739亿元,同比多382亿元;非金融企业境内股票融资814亿元,同比多499亿元。

(来源:巨丰金融研究院投研部)

相关推荐

最新热点

随着交易所限制投机交易,印度Jet Airways暴跌

2020-01-20

Biocon在班加罗尔的2个新生物制剂生产单元获得了8个观察结果

2020-07-07

ICICI银行坦克近6 PCT,其最大的单日跌落超过2年

2021-10-17

CDR EmpoweredGroup的依赖防御飙升

2021-07-13

DeFi代币被超卖 但收益和TVL表明DeFi代币会出现反弹

2020-10-04

金色观察 | 如何一边投资加密货币一边睡安稳觉?

2021-07-28

幻核和Hi元宇宙同时下架“撞车”藏品 怎么办?

2022-04-08

2018年预测展台:印度黄金需求下降12%,在Sayswgc

2021-11-02

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01