科普:DeFi借贷协议指南

2021-01-05 12:46:59

作者:金色财经

太长不看:如今,许多流动性挖矿项目都依赖于 DeFi 借贷协议。DeFi 借贷协议被视为一种相对安全成熟的利用密码学资产创造收益的方式。随着人们对 DeFi 协议的兴趣增长,我们认为现在正是时候写一篇文章来详细介绍 DeFi 借贷协议,从而帮助人们选择适合自己的借贷协议。这篇入门指南从年化利率、手续费和安全性方面对比了以太坊上流行的借贷平台,并解释了一些关于手续费的重要注意事项。

DeFi 借贷协议可以让任何人无需经过 KYC 即可放贷获利,而且不同于中心化交易所,托管方不可能卷款跑路。

虽然投资多少都有一定的风险,但是很多 DeFi 借贷协议已经运行了一段时间,还没有发生重大事故。事实证明,这些借贷协议已经具有很强的抗攻击性,经过剧烈市场震荡仍屹立不倒,而且还能提供 5% 左右的年化收益率。

收益从哪儿来?

在比较流行的借贷平台并深入探讨选择借贷平台的重要注意事项之前,我们先要知道放贷收益来自哪里。就借贷协议而言,放贷收益来自借款人。

每个借贷协议都提供密码学资产贷款服务,并要求贷款人在还款时支付利息。利息会支付给储蓄者。通常,储蓄者(即,流动性提供者)的人数比贷款人多,因此贷款利率较高。

如何选择 DeFi 借贷平台

关于如何选择 DeFi 借贷协议,这一问题其实没有标准答案。AAVE、Compound 和 dYdX 等流行的协议采取的模式大致相同,主要区别在于风险、收益和个性化需求。从这一角度出发,就可以进行一些重要考量。

年化收益率对比

在讨论借贷协议时,人们的第一个话题很可能是预期收益。换言之,人们想知道 DeFi 协议为储蓄者提供多少年化收益率。

年化收益率决定了在其它条件不变的情况下,储蓄者预期一年所能获得的利息收益。问题在于,DeFi 协议提供的年化收益率波动很大。一般来说,年化收益率由存入资金和贷出资金之间的比率(也即是借贷池的利用率)决定。如果借贷池中资金的利用率很高,存款利率就会上升,激励贷款人向借贷池中注入更多流动性,但是也会让很多贷款人望而却步。

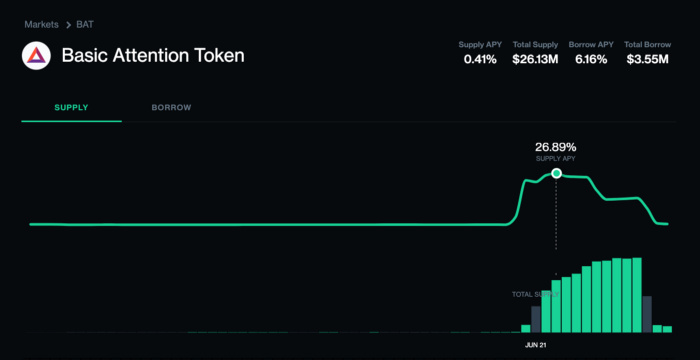

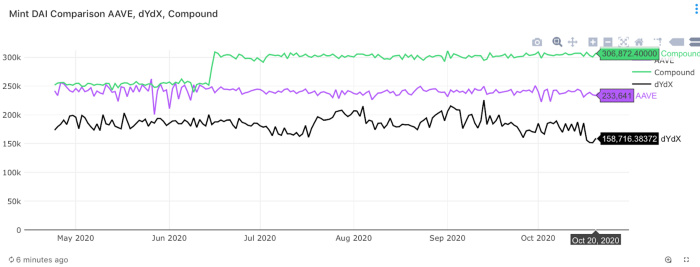

贷款人和储蓄者之间的比率可能会每天,甚至在每个区块间频繁发生变化。例如,在短短几天内,BAT 协议上的 BAT 代币的年化收益率就曾因为 Compound 引入 COMP 治理代币从 0% 增至 27%,后来又跌至 0%。

BAT 年化收益率:从 0% 上涨至 27%,又跌回 0%(来源:Compound)

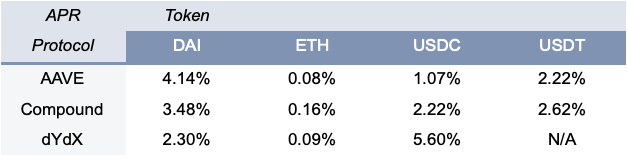

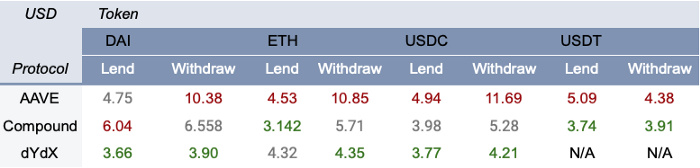

在撰写本文时,各 DeFi 借贷协议提供的年化收益率如下所示,但是有可能发生变化。

从上图可以看出,不同协议之间乃至不同资产之间的年化收益率各不相同,即使是稳定币等高度相关资产也是如此(DAI/USDC/USDT 都是锚定美元的稳定币)。

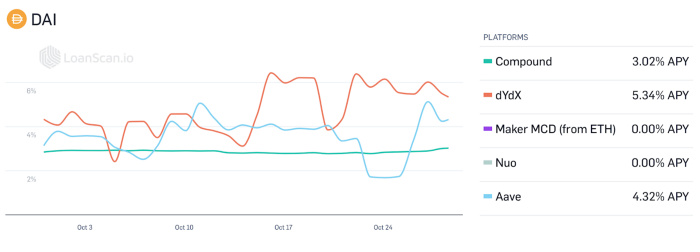

一种更好的方式是实时追踪年化收益率。Compound 的网站上提供了该平台支持的所有资产的历史数据图。当然了,历史数据无法让我们预见未来,但是可以给我们提供很好的参考。(你也可以查看 defirate.com 和 loanscan.io 上不同协议和资产的历史年化收益率。)

过去 30 天不同平台上 DAI 的年化收益率(来源:loanscan)

交易成本和 gas 费

正如我们所知,以太坊上的每笔交易都要向矿工支付手续费,从而保障网络的安全性。每笔交易的美元成本主要取决于以下三个因素:

钱包所显示的交易成本(以美元为单位)

交易的平均 gas 消耗量

当 gas 价格为 50 Gwei,ETH 价格为 400 美元时,交易的平均 gas 成本(以美元为单位)

安全性

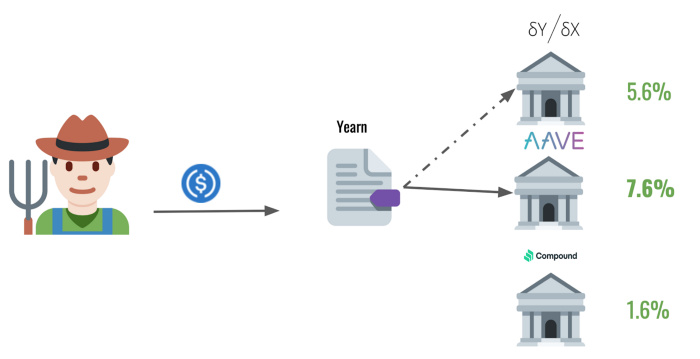

Yearn 合约中的资金会在协议间转移

相关推荐

最新热点

积极投资黄金,将资产配置增加至投资组合的10%

2020-05-24

Essar Oil报告油价升高10%

2021-07-01

巴迪达银行收益超过9%,因为MD表示“没有接触Nirav Modi公司”

2021-10-31

持有Axis Bank; 543卢比的目标:雪绒花

2020-05-15

加密更新:比特币,波纹,比特币现金,EOS,莱特币和IOTA再次下滑

2019-12-23

我们统计了白酒五年来的数据!发现了这些规律

2020-12-30

为什么在巨大的跌倒之后应该去看Persistent

2020-05-22

Wipro首席执行官辞职将股价汇总2%作为不确定性促成

2022-04-12

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08