我们统计了白酒五年来的数据!发现了这些规律

2020-12-30 16:13:09

作者:巨丰财经

贵州茅台12月30日股价再次创出历史新高。截至上午10时,最高上涨至1925.13元,收盘价站稳1900元。

在56个大类行业,酿酒指数今年上涨接近90%,排位前三,在大消费板块中位列第一。与酿酒板块强势上涨,业绩是否同步跟上呢?本文复盘2016年以来酿酒行业净利润、营业收入、流通市值、市盈率等指标,分析当前白酒板块的整体水平。

酿酒行业净利润持续增长前五大白酒企业未现增速拐点

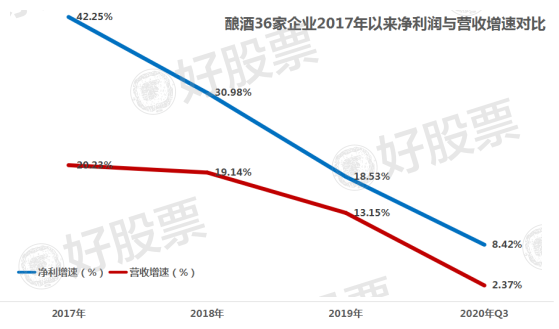

最后一家上市的酿酒股是2016年5月的ST威龙,截至目前,A股共有36家酿酒企业。通过近5年数据观察,2016年至2019年酿酒板块的营业收入分别为1900.52亿元、2285.07亿元、2722.47亿元和3080.53亿元,呈现逐年增长态势,营业收入增速在10%以上。

净利润看,2016年至2019年,净利润分别为392.76亿元、558.69亿元、731.77亿元和867.34亿元。可看出净利润增速相比营收增速更为可观,尤其是2017年同比增长了42%。随着酿酒板块整体个股净利润基数加大,净利增速相对放缓,但酿酒板块这些年来净利润保持100亿元的成长速度,强于多数板块且受宏观经济周期影响较小。

从2020年三季报数据看,36家企业有14家净利润同比实现增长,另22家净利下滑。虽然净利下滑的酒企更多,但辩证分析后得出这一结论:护城河高的头部白酒企业,按照净利润高低排序,前五名的茅台、五粮液、洋河、泸州老窖和汾酒业绩均比2019年同期靓丽,说明头部白酒企业受疫情冲击较小。行业排位第六的古井贡酒前九月净利润下滑了11.71%,实现净利润15.38亿元;此外,净利润下滑较多的白酒企业,多数是主营产品以中低端白酒为主,净利润水平在行业内相对靠后。

酿酒企业营收和净利今年望再创新高但增速继续下滑

再来分析今年酿酒行业业绩和2016年以来的行业增长趋势。今年前三季度,酿酒企业实现营业收入2421.18亿元,去年同期为2365.24亿元,实现净利润741.50亿元,同期为683.89亿元,营收与净利润分别同比增长2.37%和8.42%。再次得出结论:头部白酒企业业绩坚挺,行业集中度不断提升,虽然业绩下滑的白酒企业家数多,但最终净利润正向增长。

今年四季度,白酒企业有望迎来可观销量,带动2020年36家白酒企业净利润总和超过2019年,再创历史新高。但受到疫情影响,净利增速同比弱于2019年是大概率事件,预计全年行业净利润增速在8.42%至18.53%之间,营业收入增速在2.37%至13.15%之间。

2017年以来,酿酒的36家企业无论是净利增速和营收增速呈现逐年下滑趋势。净利增速从2017年的42.25%已下滑至2020年三季报的8.42%,营收增速从20.23%下滑至2.37%。即便不是疫情影响,增速下滑也呈必然现象,疫情加速了此次下滑。这最主要因素是行业的净利润基数变大,持续高增速变得乏力。而营收和净利增速降低至0以下,可能性较低,两大增速未来较大程度或在5%至20%之间运行。

同时,从2020年白酒企业净利增速来看,头部企业受疫情影响较小,底部企业成净利下滑的重灾区,未来行业集中度还将不断提升,尾部多数企业净利增速或还将继续低于行业平均值。

大盘向好之时酿酒板块整体估值提升50%以上

目前整个酿酒板块估值水平如何?先从2016年至2019年的整体估值水平来分析,其中选取的估值指标是36家酿酒企业对应的全部总市值与总净利润的比值(板块市盈率),这个市盈率的4个时间截点是2016年以来的每个年报净利润和年末收盘价计算的市值。

2016年至2019年的最后一交易日,酿酒板块对应市盈率分别为27.23、33.56、19.97和32.78,以目前酿酒企业741.5亿元(三季报)的净利润和板块5.17万亿元的总市值估算,动态市盈率达到69.68。这组市盈率数据分析看,从2016年至今,酿酒板块市盈率水平已有所高估。特别是2019年底上证综合指数的市盈率为13.13,目前为15.71,酿酒板块市盈率的增幅(从32.78到69.68)明显高于同期的大盘。

临近2020年收盘,假设酿酒板块市值不变,2020年酿酒行业净利润增速或在8.42%至18.53%之间,取最小、平均和最大值再来进行板块市盈率估测,这三种情况下对应的市盈率分别为54.95、52.50和50.26,相比2019年的32.78倍的市盈率看,PE增长了53.33%至67.63%之间。

结合上篇酿酒板块研究报告,从板块市盈率看,酿酒指数在60附近,创出2009年以来最高记录。虽然和2005年至2007年,酿酒板块的“变态“市盈率无法对比,因当时最高达到150倍左右,也正是由于史诗级别牛市带来的泡沫过大,2008年上证指数都迎来了60%以上幅度调整。可以说,目前酿酒板块市盈率确实较高,酿酒板块市盈率在20至35之间或为常态化估值区间,目前已高出50%以上。

5股市盈率在40以下 啤酒股占三席

截至目前,有5家酿酒企业公司市盈率在40以下,分别为青岛啤酒、口子窖、洋河股份、珠江啤酒和燕京啤酒。其中,啤酒股占三席,啤酒股整体估值水平低于白酒股,是投资者普遍认为白酒股的成长性比啤酒股好,从净利润增速、营收增速等多角度看,白酒股确实也强于啤酒股。但目前,白酒股估值水平或以高出50%,在历史估值水平中处于高位,啤酒股的估值泡沫或相对低一些。

这5只个股中,青岛啤酒市盈率为33.7,为酿酒行业最低。作为酿酒板块的第一龙头企业,青岛啤酒在净利润、营业收入、市场占有率等指标看,都强于行业的珠江啤酒、燕京啤酒等个股,目前市盈率水平比它们还要低,在行业集中度不断提升的客观事实下,一定程度看好青岛啤酒的低估值安全垫。

编辑:睿城

相关推荐

最新热点

作为流入膨胀的金色时期为共同基金:Rakesh Jhunjhunwala说,图片Abhi Baakihai

2021-09-16

南印度银行Q2净利润潜水96%至4.32卢比

2021-08-28

雷迪博士的实验室:美国销售改善新士兵

2022-02-14

格拉米奖获奖者Akon推出自己的加密货币;你能猜出它的名字吗?

2021-11-27

Indigo股价在公司表示Neo发动机问题后6%可以击中收入Infy20

2022-04-06

股票角:“加入”洪流电源,目标价格升至RS327

2022-03-15

倾销投诉可以杀死阿根廷生物柴油出口,团体

2021-07-07

巨丰午评:大盘冲高回落延续调整 碳中和板块全面反弹

2021-05-21

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29