从Uniswap看DEX的进击之路

2020-09-28 12:46:37

作者:金色财经

摘要:

我们研究了去中心化交易所(DEX)短短七年的历史,包括该技术的第一次重要迭代--Counterparty。我们试图寻找这些早期尝试失败的原因,以及它们是如何演变成现如今的Uniswap协议。我们探讨了Uniswap及它的模仿者以及它如何融入DeFi环境。最后我们认为,市场对DeFi兴奋点是由不可持续的价格泡沫和激进的Token发行计划产生的,从而刺激了投机性需求。然而,在这种不可持续的投机狂潮和层层复杂的相互关联的DeFi平台之下,我们相信,有一些技术可以带来一些可持续的东西。其中非托管、杠杆化、准去中心化的交易,是令人难以忽视的概念。

Modified image from Fox Searchlight’s 2017 movie “Battle of the Sexes”, about tennis star Billie Jean King

介绍

正如我们在2019年1月的文章《原子交换和去中心化交易所》中提到的:看涨期权和去中心化交易所(DEX)应该被视为金融科技的两大圣杯,与去中心化稳定币的概念并列。其实一个交易所或稳定币被去中心化的目的是相当简单的,它就是为了确保系统在面对监管压力时稳定运行。如果这些系统真的能够发挥作用,即使是最极端的怀疑论者,也不需要担心其存在的潜在变革影响。然后要说去中心化交易所的一个弊端可能就是它们无法以一种稳健的方式运行。

在单一区块链生态系统和存在于该系统中的Token的条件下,DEX在技术上是可行的。由于所有的Token都是区块链的原生Token,所以可以在该区块链之上建立一个DEX。这可以在比特币(例如Counterparty)或以太坊上完成。其主要的挑战是可扩展性、流动性、可用性和确保交易所的公平性。本报告将重点讨论这类DEX,即没有跨链能力的DEX。

Counterparty

早在2013年,Mastercoin被大众认为是区块链领域的第一个ICO。该项目的目的是在比特币之上推出多个Token的协议。随后Mastercoin基金成立了并且用来管理ICO的收益。然而,社区对该基金会提出了强烈的反对声音,并认为少数人将被赋予管理和控制资金的特权的想法背后是不公平的。

因此,在2014年年初,一个与之竞争的项目成立了--Counterparty。与Mastercoin的MSC相比,它与Mastercoin有相同的前提,并且也有一个Token XCP。不过,它并没有进行ICO的过程由一个选定的团体来管理资金,而是采用了 "销毁证明 "的方式。它将比特币发送到一个可以证明无法使用的地址,而初始的XCP Token分配则由谁销毁的比特币最多来决定。这样就避免了建立一个饱受争议的基金会。也许正是由于这种 "更公平 "的Token推出,以及首席开发者Adam Krellenstein的努力工作,Counterparty协议成功地成为该领域的主流Token发行平台。XCP Token本身是需要支付费用来创建新Token的,然而除此之外,它的用途其实很有限。

Counterparty现在成为了业内最受欢迎的众筹平台。如果一个企业家或开发者想要推出一个新的Token,通常会采用众筹的方式,其中Counterparty就是首选平台。下面我们提供一些使用Counterparty的热门Token的例子:

Storj--"去中心化云存储 "平台的第一个Token,后来在以太坊上又推出了一个Token

LTB--奖励给流行的 "Let"s Talk Bitcoin "播客的听众的Token。在2017年ICO泡沫之后,最终可以将Token换成新的POET Token

FoldingCoin--奖励那些为折叠DNA、研究疾病贡献计算机力量的Token

GetGems -- 一个即时通讯和比特币钱包应用的原生Token

BitCrystals -- 用于奖励参与的Token

Swarm -- 一个新的众筹平台的Token

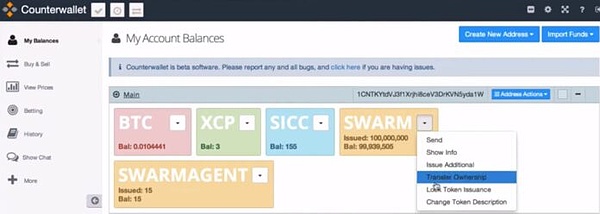

Screenshot of Counterwallet, showing the balances for multiple coins, Source: You Tube

Ticket to the launch event for the Swarm Token

还有一些Token的例子是2017年ICO热潮中一些最弱的想法的早期前兆,包括FootballCoin和Blockfreight(一种航运物流Token)。

除了Token之外,Counterparty还迅速开发了更多后来在以太坊上流行的技术的前兆,包括博彩,第三方神谕会公布体育比赛的结果,人们可以在比特币区块链之上对结果进行投注。在游戏中投注甚至也会变的有可实施性。我们还记得2014年巴西国际足联足球世界杯的比赛结果,当时我们用Counterparty平台进行投注,并成功地与传统的托管体育投注平台进行对赌。于此同时Counterpary还迅速实现了其他功能,比如向Token持有者支付红利,以及使用该平台玩 "石头、纸、剪刀 "游戏。

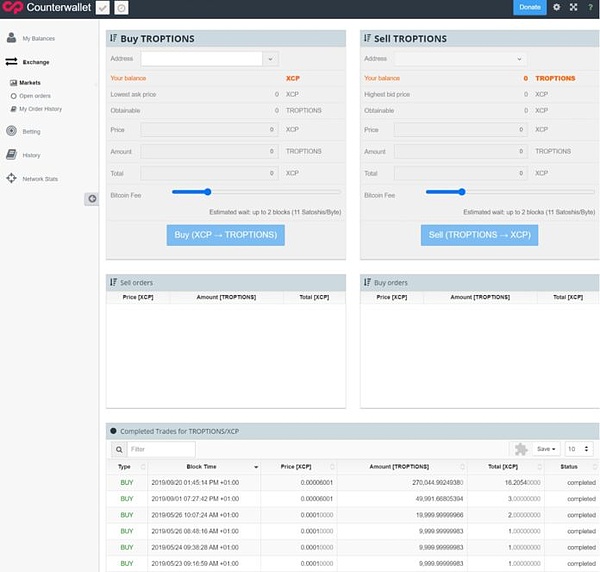

最有趣、最激动人心的功能无疑是Counterparty DEX。所有的Counterparty Token都可以在DEX上进行交易,其中DEX是在比特币网络之上运行。比特币交易有额外的参数,可以被Counterparty协议解释为限价的出价、限价的报价或订单取消。如果一个比特币区块中包含了匹配的出价和报价,协议就会认为该交易被执行。当时人们在使用DEX的时候会感到前所未有的兴奋,仿佛它就是未来。

Screenshot of Counterwallet’s DEX

Counterparty的DEX未能获得吸引力

Counterparty的DEX未能获得显著的吸引力,在我们看来主要有五个原因:

用户体验 - 用户体验并不令人满意,尤其是由于比特币的目标区块间隔为10分钟,这通常意味着用户在采取提交订单等操作后,需要等待数分钟才能出现在订单簿上。

缺乏流动性--DEX上的流动性很低,做市商的动力不大。同时调整订单是一个耗时且困难的过程,这导致做市商不得不进行繁琐且高风险的链上流程,以维持市场的流动性和严格的点差。做市商还面临着矿工提前跑单的风险。在大部分时间里,平台上的流动性基本枯竭。

可扩展性--这时比特币的费用已经变得很高了,尤其是大额的Counterparty交易,要么是多签名交易,要么是后来利用OP_Return。仅仅为了提交一个订单就必须支付一大笔费用,也许是一美元,这对一些人来说可能是太大的负担。

对比特币文化的认知--或许比可扩展性更重要的是文化问题。比特币社区的一些人并不欢迎这种链上活动。他们认为比特币比所有这些 "joke Tokens "更严肃,许多人认为这些Token会增加验证成本,增加交易费用,或者导致激励机制错位。在我们看来,正是这种文化观念推动了很多Token发行和DEX类活动进入以太坊,而不是技术因素。

时机--当时的生态系统实在是太小众了,并且还没有为DEXs做好准备。社区的许多成员仍在熟悉更基本的概念,如交易确认。

Mastercoin最终改名为Omni,同时旧的Mastercoin Token不再使用。随后,在Omni层上发行了USD Tether并且最终取得了巨大的成功,这是由于Counterparty逐渐变得无关紧要。鉴于最近在以太坊上发行的DEX取得了成功,而以太坊上的费用相对较高,Omni实现链上比特币DEX并实现USDT/BTC交易可能是一个有趣的想法。

IDEX

第一代以太坊 Token 一定程度上模仿了Counterparty模式。由于从价值上看,大多数Token现在都存在于以太坊上,而不是比特币上,因此开发者除了选择以太坊作为其DEX平台外,几乎没有其他选择。尽管这种情况现在正在发生改变,因为 "DEX "上的许多流行交易对都是像WBTC和USDT这样的Token,这些Token有中心化的托管人,理论上可以存在于任何平台上。在我们看来,这些以太坊 DEX中最值得关注、最受欢迎的是IDEX。

与Counterparty一样,出价、报价和订单取消都提交到以太坊区块链上,从而形成一个中心化的订单簿。但是,为了解决很多用户体验问题,订单先集中提交给IDEX服务器,IDEX再将其签名添加到交易中,然后再广播到以太坊网络。这意味着用户必须信任一个中心实体来确定事件的顺序,但交易所仍然是非托管的。在我们看来,这本质上是一个非托管的交易所,而不是一个DEX,仍然是一项有趣的成就和商业模式。同样,这样的交易所也未能产生显著的市场吸引力,主要问题是难以产生流动性,其它原因是由于做市商产生了大量的链上数据。

Uniswap

接下来我们要看的DEX协议是Uniswap,经过多年的尝试和试错,它终于取得了巨大的成功--有了非常可观的交易量。

为了在Uniswap中做市,做市商将Token锁定到以太坊智能合约中,每个交易对都有一个独立的资金池。做市商有动力确保资金池按币值在两个Token之间50:50分成。然后,两个Token的价格可以通过除以流动性池中锁定的每个Token的数量来计算。例如,如果池中包含4000个USDT和10个ETH,ETH价格可以计算为4000/10=400美元。简单来说,这个400美元的价格就是智能合约允许人们用ETH换取美元或用美元换取ETH的价值。

这种巧妙但合理简单的机制激励流动性提供者确保流动性池中两种Token的价值为50:50。如果其中一个Token的市场价格发生变化,而做市商又不调整流动性池的规模,那么交易者就可以利用这一点,以低于市场的价格购买Token。回到我们前面的例子,如果ETH的价格突然暴跌到200美元,交易员就会被激励使用智能合约将ETH换成USDT,从而将ETH从合约中移除,并向合约中增加更多的USDT,直到比例再次达到50:50。

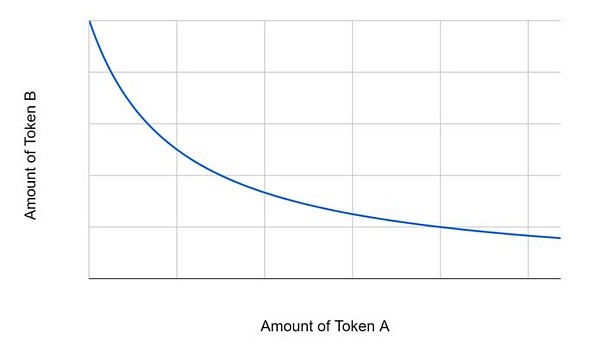

上述方法在一定程度上是可行的,但是需要解决流动性、滑点和大单的问题。Uniswap就是为了解决这个流动性问题而产生的,其核心操作原理与曲线y=1/x有关,在这条线上找到一个点,使曲线下面积最大化。其中x轴和y轴分别代表流动性池中每个币种的Token数量。只有在交换 Token 后,曲线下的面积高于换币前的面积,包括0.3%费用的影响,交易才会执行,而0.3%的费用也会加到流动性池中。

Uniswap价格曲线图示

考虑以下两个例子,与上面有同样的4,000 USDT和10 ETH流动性池:

正如上述情况所说明的那样,一个人希望进行的交易量越大,就会遇到越大的滑点。该系统没有订单簿,而只是两个资金池,仅此一项就足以进行交易。这使得做市远比不断使用区块链调整订单要容易得多。在正常的市场情况下,如果没有闪电式的价格波动,做市商只需向资金池提供流动性,并依靠其他流动性提供者从资金池中添加和删除Token因此并不是所有的做市商都需要辅助下单,这一做法大大减少了对繁琐昂贵的区块链的使用。这种巧妙的机制基本上部分解决了上述Counterparty的流动性和可扩展性问题,至少在一定程度上,以太坊更快的区块目标时间只有15秒,可用性问题得到了部分解决。因此,我们认为Uniswap是一个强大的创新协议,是真正的DEX。

Uniswap的效仿者

在2020年9月之前,Uniswap没有原生Token。0.3%的交易费全部给了流动性提供者。当然也有另一种模式,比如说0.25%的费用归流动性提供者,0.05%的交易费用归互换协议的原生Token持有人。这个Token也可以部分根据协议的使用情况来发行,用户因此可以持有这个Token,并被激励更多的人使用协议。事实证明,这种Token激励模式在DeFi领域很受欢迎,即根据某种活动发行Token,Token持有者累计费用。虽然这种模式很受欢迎,但它也与庞氏骗局有许多共同的特点,并导致许多以太坊智能合约的使用模式极不稳定。许多此类Token的初始发行时间表都很激进,这可能会导致一些人对这些商业模式和协议的可持续性提出质疑。

然而,Uniswap 缺乏 Token为效仿DEX的平台创造了一个机会,在添加原生Token的同时使用Uniswap的方法。这种本地Token将激励更多人使用它,而新协议可以从Uniswap那里获得市场份额,如SushiSwap。

Branding of the SushiSwap Token

Uniswap的Token

一系列模仿的DEX,通常出于某种原因与食物的名字有关,这似乎引起了Uniswap团队的关注。2020年9月,他们宣布并推出了Uniswap协议的原生Token,名为UNI。Token的发行将在4年内进行,总供应量可达10亿个单位,目前已经向智能合约用户发行了约1.5亿个Token。截至目前,UNI Token持有者没有获得任何经济利益,然而他们可能会在未来投票授予自己获得交易费用的权利。

Uniswap团队还为自己分配了21%的 UNI Token。这可能就会产生问题,特别是在DEX的情况下。其实DEX的意义似乎是抵抗审查。例如,人们可以构建一个交易所,而不必担心监管打击或需要实施KYC系统。有了以太坊智能合约,开发者理论上可以锁定合约,这样就不可能再进行修改,因此无法控制交易所,使其成为DEX。然而,如果开发者通过向自己发行Token而赋予自己经济利益,监管机构可以像看待中心化交易所的所有者一样看待这些人,并有可能对其进行打击。

自2013年Mastercoin以来,我们固执地认为发行Token是有可行性的。但是将Token分配给团队成员或顾问,并由一个组织集中管理,这代表着Token的完整性大大弱化,并使组织面临监管风险。然而,也许这种玄乎的观点在今天的环境中根本就已经过时了,而且无关紧要。即使团队将Token分配给了自己,平台与中心化交易所仍有很大的不同。首先,最关键的是,它是非托管式的,其次,交易所系统的组成部分已经在一定程度上被拆分了。比如不需要集中式的IT基础设施。虽然,恰好大多数人在网站上使用Uniswap应用,大概是由发行自己Token的同一个团队拥有和控制,而不是手动与智能合约互动。如果这些不同组件的所有权和控制权,例如团队Token和网站应用的所有权和控制权更加多样化,可能会使Uniswap更具弹性。

近期的DeFi热潮

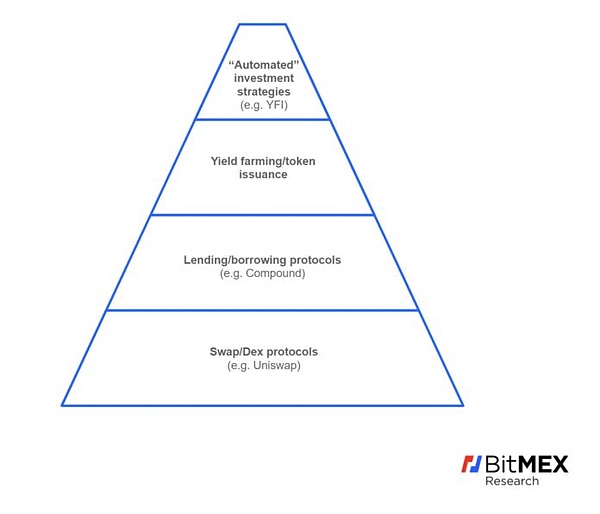

最近,DeFi发展非常迅速,而Uniswap等DEX则是DeFi成功的关键。Uniswap几乎可以视为DeFi的底层平台。当然,最近的DeFi热潮主要是由投机和赚取财务回报的欲望所驱动的。我们将DeFi热潮的驱动因素描述为四个阶段,其中后三个阶段发生得极为迅速:

DEX(2018/2019)--Uniswap在2018年底推出,该协议在2020年之前享有缓慢而稳定的增长。Uniswap也使流动性提供者能够在不承担托管风险的情况下获得不错的财务回报。

通过结合不同的协议来分散杠杆(2020年)--DeFi增长的一个关键时刻是Compound协议的推出。这个系统允许用户在以太坊上借贷资产。在我们看来,之所以如此受欢迎,是因为能够将借贷与DEX结合起来,以增加杠杆和投机价格变化。例如,可以在Compound上借出ETH并借入Dai,然后用Uniswap将Dai换回ETH,再在Compound上将ETH再次借出。这种循环的再抵押可以发生多次。从而利用多个DeFi协议获得杠杆会增加ETH的风险。虽然这确实增加了系统的风险,并可能导致大规模清算、价格崩溃和严重的链上拥堵,但在我们看来,杠杆可以是金融市场的合法组成部分,人们不应该对这种活动作出过于严厉的批判。

基于新Token发行的yield farming(2020年)--下一波的采用,是在DEX和借贷协议之上的另一层,由这些协议创建本地Token向平台用户发行,由于Token的发行,提供了更高的回报率,即所谓的 "yield farming"。同样,这种采用主要是由投机和通过挖掘这些Token获得经济收益的能力所驱动。这个阶段在很大程度上依赖于Token价格的升值,并且可以认为是不可持续的。

"自动化 "投资策略(2020年)--DeFi金字塔顶端的最后一层,我们将其归类为 "自动化 "收益最大化投资策略。创建一个投资基金型结构,可以从事多层流动性挖矿、借贷、交换和DEX流动性供给,赚取理财收益。然后再发行另一套Token来进行这个过程。这里关键的例子是YFI。

DeFi相互关联的复杂层次

以太坊的可扩展性和网络费用

这种在以太坊网络上的疯狂投机活动以及对最新Token的抢购,已经导致了链上费用飙升。事实证明,网络费用价格极度缺乏弹性,因为急于走在同行前面的交易者愿意为确认支付离谱的价格。现在以太坊的总网络费已经高于比特币,个别基于以太坊的协议如Uniswap在某些时期产生的链上交易费几乎和比特币一样多。在费用飙升的同时,网络的可用性也在下降,因为用户经常需要等待相当长的时间来确认。交易也经常被卡住,需要降低费用。一些项目甚至因为高昂的Gas费而放弃以太坊,因为其项目在经济上无法生存。

除了高昂的费用,以太坊节点运营商也在努力保持在头部位置。即使是我们的高端64GB内存的机器上使用Geth,我们也经常难以达到头部,并且经常保持5到50个区块的落后。当然比特币避免了这个问题,社区中的很多人在多年前就认识到,合理的区块大小都不会足够大,而且链上数据无法有效扩展,也无法保留抗审查的特性。这些人现在无疑在想:

我早就告诉过你...

然而,对于以太坊社区来说,他们已经在DeFi方面取得了巨大的成功,所以他们当然不会后悔。其实两个社区之间的差异主要是文化上的差异,每个社区都有明显不同的时间范围,并且喜欢在稳健性和实验性之间进行不同的权衡。

结论

Uniswap无疑是一个有趣、巧妙、成功的发明。当然要想真正有趣,其实还需要有值得交易和投资的以太坊原生的有用Token。在以太坊上有代表美元或比特币的托管Token(如USDT、DAI和WBTC),然而如果资产由中心化的托管机构控制,就会失去大部分DEX的优势。另一方面,将一个交易所分解成这些独立的组件,其中只有一个是中心化的,至少在一段时期内可以提高平台的弹性。因此,即使USDT和WBTC成为DEX上的主流Token,但是在我们看来DeFi仍然是有趣的。

至于DeFi,它似乎是一个高度复杂的网络,由相互关联的协议和投机狂潮组成,主要由新的Token发行驱动,我们认为这是不可持续的。它与2017年的ICO泡沫有许多类似特征。然而,至少对我们来说,这不是我们在ICO泡沫期间所感受到的,似乎隐藏在所有这些复杂、疯狂和实验的深处,可能有一些辉煌和可持续的东西,至少在朝着DeFi金字塔的低层发展。Uniswap也许在它的Token推出之前最好的例子。

BitMEX 作者

Olivia 翻译

Edward 编辑

相关推荐

最新热点

来自所有投资者的Hudco Ipo的热度反应;提供订阅3次

2021-07-19

美国证券交易委员会的加拉格尔表示,国会可能需要对豁免进行干预

2020-01-13

沃伦巴菲特投资1000万美元在美国城市开设一家公司;将创建500兆

2021-11-24

HDFC银行,世界上最昂贵的贷款人,为15,500卢比ShareSale选择安排人员

2021-10-23

比尔盖茨告诉最佳致富的方法;投资规则在2019年增加了170亿美元的财富

2022-03-22

零售债券发行,以触及199财年的历史新高,黛西

2022-01-12

欧洲央行维持利率稳定;宣布在年底关闭债券购买

2020-05-11

9月1日起发行的第五批主权金债券

2020-03-07

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01