深度分析Sushi减产锁仓 挖矿收益还能玩下去吗?

2020-09-11 12:48:01

作者:金色财经

热门DeFi项目Sushi于昨晚10点左右完成了迁移,用户抵押在Sushi上面的Uniswap做市资金 LP 迁移到了SushiSwap上面。对Uniswap来说,简直是被薅走了一层皮——锁仓资金量减少了66%,等于少了11亿多美金。

SBF本人在迁移过程中推特直播

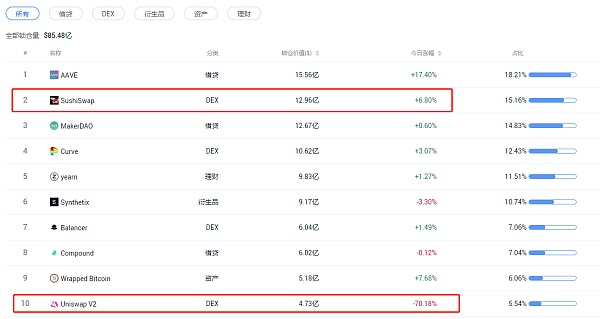

在非小号的 DeFi 数据页面可以看到,SushiSwap锁仓量反超了Uniswap甚至MkaerDAO,排名第2。

新提案减产和增加锁定期

除了迁移顺利带来的币价上涨,还有个SuShi社区的新提案值得关注:从每区块奖励100 Sushi转变为第1年和第2年每区块 50 SUSHI;第3年和第4年每区块 25 SUSHI;第5年每区块10 SUSHI。

此外,新发行的SUSHI有2/3的锁定期为一年。锁定的SUSHI仍可赚取费用,但在未解锁前不能出售或用于投票。

按照提案的模式,到第五年内将拥有6亿代币,而不是目前计划的15亿。

也就是说五年内的增发量直接砍去一半多,抛盘压力也减少了很多,的确非常利好当前Sushi持有者。该提案将于今晚8点结束,目前来看支持者票数占89.4%,减产提案通过基本上是板上钉钉了。

本期非小号研究将从严谨的数据分析角度,分析Sushi流动性挖矿的收益与成本,旨在帮助大家判断Sushi是否值得长期投资,项目可能会存在哪些隐蔽的风险点。

SushiSwap上流动性挖矿流程

为了帮助大家更好地理解所谓的“流动性挖矿”,我们将参与步骤画了一个流程图。

以上是举例了其中ETH/Sushi池子的挖矿过程,该池子的 Sushi 奖励是众多支持挖矿 Sushi 资金池的佼佼者。流动性挖矿简单来说,你需要存入该资金池代币和Sushi,1:1的比例,给池子输入流动性后,生成LP凭证,就会产生Sushi代币奖励给你。

存币进池子(提供流动性)——奖励你存币的行为,给你发币(流动性挖矿)——提走币(结束挖矿,拿走本金和收益)

挖矿的成本构成

由上述挖矿流程可知,矿并不是白挖的,你的存币提币都是链上转账行为,所以产生的成本就是多笔ETH手续费。

而单笔手续费的构成有Gas数量与Gas价格两部分构成,这两个因素都是变量,具体关系如下公式:操作费= Gas数量* Gas价格,为了方便测算,我们取了最近10次单笔交易费的均值,大概为0.007273457eth。

注意,Gas的数量和价格都受到是否可以交易(当时交易量大不大)的影响,这也是我们常说的当交易拥堵时,交易成本较高。

挖矿的收益构成

目前流动性挖矿的收益由以下两部分构成:每个区块的奖励(100枚Sushi,后期新提案通过可能降低到50枚)、SushiSwap里交易的0.3%手续费奖励(0.25%支付给活跃的流动性提供者,0.05%支付给Sushi代币持有者)。

区块链奖励

每个区块奖励100个Sushi代币。区块链奖励受到以下因素影响:

1.区块产生的时间,假设其他条件不变,产生一个区块花费的时间越短,那么单位时间产生的价值就越多;

2.每个区块链奖励的Sushi代币数量,通过每个区块产生的Sushi代币越来越少,这部分收益也会越来越少;

3.Sushi代币价值,当Sushi代币价值上涨时,收益增加;

手续费奖励

提供流动性参与者将获得0.25%的手续费奖励,0.05%手续费奖励给Sushi代币持有者,奖励的多少受到以下几个因素影响:

1.持有期长短,收益是按照时间计算的,持有时间越长收益提高;

2.提供流动性占流动池权重,在整个流动池中占比获得的奖励比例逐步提升;

3.手续费水平(包含单次手续费*交易次数);

4.Sushi代币价值,当Sushi代币价值上涨时,收益增加;

提炼后风险收益影响因素

公式的提炼(公式1-公式6)

净收益(Net income) = 收益(income) - 成本(cost) 【公式1】

收益 = 区块奖励 + 流动池交易手续费奖励 + Sushi持有者交易手续费奖励 【公式2】

将【公式2】代入【公式1】可以得到【公式3】

净收益(Net income) = 区块奖励 + 流动池交易手续费奖励 + Sushi持有者交易手续费奖励 - 成本(cost) 【公式3】

将【公式3】拆分可以得到【公式4】

某用户净收益 = (平均每天区块奖励币数* 在资金池中占比 + 每天0.25%交易手续费 * 在资金池中占比 + 每天0.05%交易手续费 * 持有SUSHI代币占比)* 投资天数 * Sushi 币价涨跌幅 - 以太坊转账手续费【公式4】

上面的公式似乎比较复杂,不容易掌握规律,我们需要对【公式4】进行简化,简化推算过程如下:

首先将【公式4】变形为某用户净收益 = (平均每天区块奖励币数+ 每天0.25%交易手续费)* 在资金池中占比 + 每天0.05%交易手续费 * 持有 Sushi 代币占比)* 投资天数 * Sushi币价涨跌幅 - 以太坊转账手续费

【假设】

- 1.假设在资金池中占比与持有Sushi代币占比近似相等;

- 2.假设一定时间内以太坊转账手续费相对稳定

可以得到简化公式:

某用户净收益 = (平均每天区块奖励币数+ 每天0.3%交易手续费)* 占比 * 投资天数 * Sushi币价涨跌幅 - 类似常量的转账手续费

由于平均每天区块奖励币数和每天手续费都是交易量直接影响的,而以太坊转账手续费可以视为常量,所以收益公式最后简化为【公式5】,如下所示:

【公式5】收益=f(交易量,比重,时间,币价涨跌幅)

由于比重对收益率不敏感,所以得到【公式6】如下所示:

【公式6】收益率=f(交易量,时间,币价涨跌幅)

主要要素的相关性

由上【公式6】可知:

1.交易量越大,收益率提高;

2.持有期限越长,收益率提高;

3.币价越高,收益率提高。

以上三个因素,挖矿者只能控制第二个因素,即持有期限;而交易量和币价都体现在市场对寿司的认可程度,对寿司越认可则交易量与币价都会不断上升。

下面我们着重分析一下,核心因素【币价】是怎样受供需影响的。

供应量急剧增加对Sushi的伤害

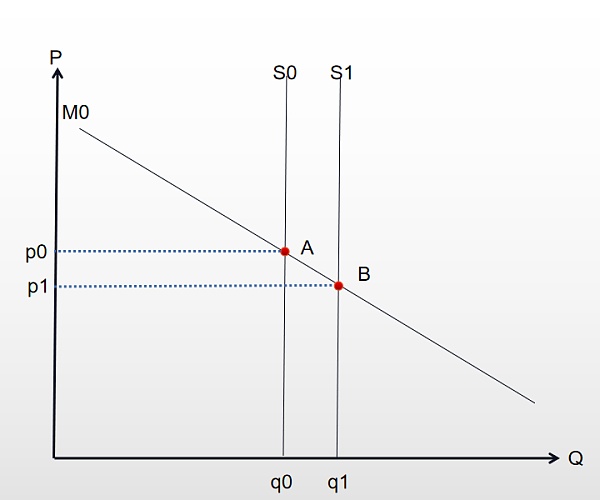

上文提到币价受供求关系的影响,虽然 Sushi 代币的供应量是无限的,但是某一个时间点,流通中代币供应量是一定的(新增的流通量占比小)。所以我们可以得到 Sushi 代币的供求曲线如下图所示:

上图为微观经济学中常用的供给与需求分析,横轴为数量用Q表示,纵轴为价格用P表示,S0表示供给曲线,M0表示需求曲线,A点为Sushi币供给与需求平衡时的均衡点。

虽然总量是无限增发的,但是我们认为短期连续供给量是一定的,所以图中垂直线S0代表供给

由于数量不断增加,需求一定时币价价格会减少,所以需求曲线的斜率为负。

此前Sushi 前创始人Chef Nomi 抛售套现了1.8万枚ETH,导致币价最低跌到 $1.138,对比Sushi的最高价几乎跌去了90%。

这种行为是提高Sushi供给的行为,这时供给曲线会右移,如下图所示:

这时新的供给曲线为S1,此时在需求不变的情况下市面上流通的 Sushi 币从q0增加到q1,价格由p0将为p1,新的均衡点由A变为B。

1.8万枚ETH就可以移动供给曲线,使Sushi下跌90%,这也从侧面说明流动性挖矿池并没有很大的规模,散户交易者提供的深度也不大,似乎一时风头无两的Sushi实际上并没有我们看的那么繁荣。

实际上正常健康、需求旺盛的市场中,1.8万枚ETH的影响或许应该是下图这样的:

图中显示,随着需求的上升,适当的提高供给,这时供需在C点达到了均衡,均衡后市场的Sushi币数量从q0变为q1,扩大了代币使用范围,但是均衡后的价格p1与p0大致相同,保障了币价稳定。

明显是创始人套现太着急了,抛盘产生的新供给太多了,而实际需求根本没有炒作的那么旺盛,总之这次打破供需平衡的套现,对Sushi项目是一次非常失败的套现。

不过,自Sushi被FTX创始人SBF接手后,社区热衷投票种种减少通胀的分配策略,是否能真的稳住Sushi的供求,还是靠通缩利好拉高币价后,再来一次高位套现呢,无法现在下定论,但需要大家警惕。

对Sushi流动性挖矿作为投资品种的评价

如果将Sushi挖矿作为一个投资项目,让我们描述一下这是怎样的一种投资。

1.Sushi挖矿是一个长期投资品种,因每次进场与出场时付出成本,按持有时长计算收益,持有时间越久收益越高越能覆盖成本获得净收益。

2.考虑到手续费问题,收益多为撤出流动性挖矿本金时才一起转入到钱包,所以流动性挖矿是单利模式,不能像期货或现货交易一样在盯日结算后,拿昨日的收益产生新的复利收益。

3.无限增发和前期创始人疯狂套现,让人看不到想做好Sushi的意愿。(后期推的通缩策略更像大户、既得利益者的坐庄行为)。另外更别说抢在Uniswap之前恶性引流就是不正当的竞争行为,不利于币圈健康良性发展,也影响了DeFi 在散户心中的形象。

收益与风险估计

下图是我们引用网上某个用户一次Sushi挖矿收益的费用清单

由上图可以看出,一般需要持有Sushi超过1天才能获得正的净收益,但是,谁能保证这一天以内Sushi价格不会暴跌呢?现在一个DeFi挖矿项目存活超过3天,都能被圈内人笑称是“老项目”了。

此外,迁移后的 Sushi 区块奖励从此前的1000枚减少到100,甚至50、25枚,一旦失去高额挖矿奖励,流动性提供者还会愿意继续质押Sushi进去吗?如果出现了新的更优质挖矿项目,毫无疑问被替代可能是Sushi难逃的命运,比如 被Sushi无情“蹭流量”的Uniswap ,后续可能发行自己的平台币......

另外所有的流动性挖矿都存在着无偿损失风险等因素,投资类似的项目犹如火中取栗。

【Tips 无常损失风险】:采用 AMM (自动做市商)机制的 Uniswap,是按照各交易对池子中的汇率变化来呈现价格的。对于流动性提供者而言,如果流动性池中的两种资产汇率发生较大变化,就会产生损失。为价格波动越大的币种提供流动性,出现无常损失的风险越高,这导致很多用户发现,挖矿带来的收益还不足以覆盖掉无常损失的亏损。

以上就是我们对 Sushi 流动性挖矿的分析,我们了解到收益率主要影响因素是交易量、持有期限和代币币价波动三个因素,大家也可以用类似的思路对其他 Defi 币种的流动性挖矿风险和收益进行评估,也祝愿投资者都能通过非小号提供的数据或是分析思路,找到适合自己的优质币种。

相关推荐

最新热点

Worleyparsons的股价暴涨40%以上,股价暴跌

2019-12-31

SGX Nifty于周五早期贸易下降100分;在市场上之前了解的5件事

2022-05-12

新印度保证在第2天的强劲需求后,第2天的10,000亿卢比IPO持续缓慢

2021-09-07

IEA看到印度煤炭进口直至直至2023;这是它是什么

2022-02-26

经济增长并不意味着每股股票都是金;在购买前做好功课,警告Topinvestor

2021-11-12

巨丰微策略:连续流出下外资重新归来 A股或迎大动作?

2021-12-23

对比电话:罕见的公牛说,卢比将获得RBI提高率,即使银行预测降价

2021-11-19

金色观察 | 关于比特币的记账权 我们究竟在谈论什么?

2021-06-22

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13