富达研究报告:比特币何以极具波动性

2022-03-15 18:46:11

作者:金色财经

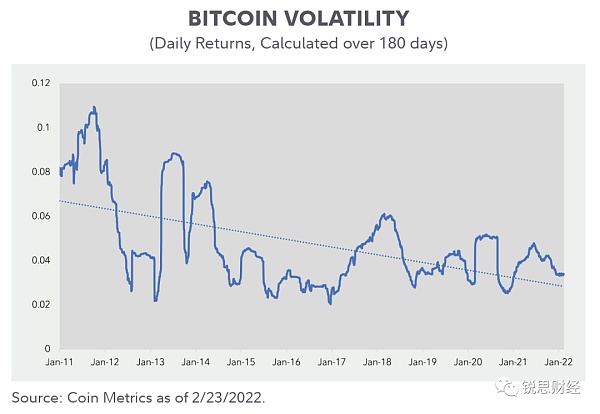

比特币巨大的波动性破灭了市场对它可能成为“数字黄金”的期待,剧烈波动凸显出的不稳定性也使那些有意让其成为储值资产的投资者望而却步,哪怕在通胀高企,地缘政治冲突加剧之际亦如是。那么,到底是什么原因让比特币具有如此大的波动性,人们又应该如看待它?世界著名投资机构美国富达投资集团日前发表一份研究报告,对此进行了富有意义的探讨。锐思财经特摘编如下,以飨读者。

比特币为何波动性如此大

首先,区分短期和长期波动是有帮助的。影响比特币短期波动的因素可能包括新闻报道(特别是负面消息)、宏观经济指标或条件的重大变化、比特币期货和杠杆的状况等。这些因素也是驱动股票和其他资产短期波动的因素,因此不难理解。

然而,问题依然存在,为什么比特币在长期内仍然不稳定?为什么我们会看到比特币的价格在几个月甚至几年里会上涨了数十倍,亦或是下跌了 50%或更多?部分原因或在于比特币的独特特性,即固定的供应量和发行规划。

与其他商品不同,比特币的供应曲线是固定的。比特币的独特之处在于,它是一种供应对价格变化完全没有弹性的商品。换句话说,供给不会(也不可能)随着价格的变化而变化。比特币的代币发行政策是预先编程的2200万枚。因此,比特币需求的所有变化都会通过价格的变化来反映。即使从长期来看,供应的变化也无法抑制价格变动的影响。

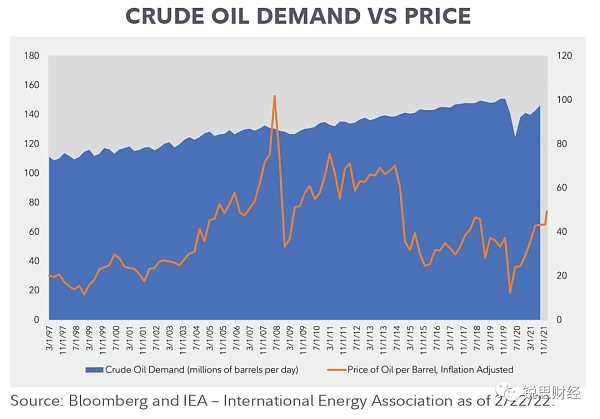

以石油为例。世界对原油的需求几乎一直在增长,只有在经济衰退时才会短暂下降。然而,长期价格并没有呈现出类似的只涨不跌的态势。事实上,在过去 15 年里,WTI 原油经通胀调整后的价格实际上下跌了近 9%,而需求却上升了约 14%(据彭博社的数据,以 2021 年底的价格计算)。

回到经济学原理,我们知道当一种商品的需求增加时,短期内价格会上涨,而更高的价格会刺激供应商生产更多的商品,更多的供应则会使价格下降。然而,对于比特币来说,无论价格如何变化,供应都不会改变。因此,需求的任何变化,无论是短期的还是长期的,都必须通过价格的变化来反映。这意味着价格将更加不稳定。

比特币的价值和波动性是密不可分的

这也说明了一个观点,比特币布道者 Parker Lewis 简要地总结到:“比特币之所以有价值,是因为它的供应是固定的,而它的波动也是出于同样的原因。”换句话说,比特币有价值的原因之一是它有稀缺性,但这种稀缺性来自于它的固定供应,这反过来又使它更不稳定,正如我们上面解释的那样。因此,如果不消除比特币的基本价值主张,就无法消除比特币的波动性。

虽然波动性通常不是投资者想要的东西,但质疑它对核心投资主题是否重要是有帮助的。例如,假设一个投资者的投资目标是将一定比例的资本配置到一种长期(比如至少 10 年)保值的资产类别。

另假设有两种截然不同的资产类别。前者的波动性非常低,但预期不会保持购买力方面的价值。第二种具有令人难以置信的高波动性,但被认为具有存储价值的能力。对于投资者来说,第二种资产类别将是正确的选择,因为它更有可能在规定的时间范围内实现保值的投资目标。波动性虽然不受欢迎,但不是投资者目标的一部分。重要的是目标是否在十年结束时实现,而不一定在整个十年期间的任何时候都实现。

这两种资产类别显示了过去 10 年美元对比特币的实际表现。例如,以消费者价格指数衡量,10 年前 1 万美元的购买力如今只有 8,070 美元,贬值幅度超过 19%。

当然,十年前比特币的交易价格刚超过 5 美元,因此,任何对比特币的回报率计算,都可以捕捉到比特币最惊人的一些表现,尽管当时它还是一个新兴的亦或是几乎不存在的资产类别。然而,回顾过去的五年,我们仍然可以看到,与比特币相比,美元的价值存储主张仍然很糟糕:

美元不波动,但就购买力而言,它也不是很好的保值手段,而比特币被认为非常不稳定,但在过去的十年甚至五年里,它是一种更好的保值手段。关键是,具有低波动性的东西不一定是长期良好的价值储存方式,而具有高波动性的东西并不意味着它就不能是长期良好的价值储存方式。

新兴资产类别无法避免波动,长期看比特币的波动性在下降

如今比特币的市值约有 7000 亿美元,在许多投资者眼中已经达到了新兴或小型资产类别的地位。而比特币最初的市值为零。这期间到底发生了什么?比特币又是如何成为一个更大、更成熟的资产类别的?

在宏观层面上,答案可能看起来很简单:越来越多的人采用比特币,并以越来越高的价格购买。但对微观经济过程进行更深入的研究,就会揭示出波动性的一些关键作用。

“市场”并不是一个善于发现证券和投资价值的整体机器,而是由数十亿个人组成的。新信息和反映价格信息的“市场”的结合是一个过程,而不是静态的或一次性的评价。

市场是由行动的个人组成的,这些个人中有很大一部分人现在看到了比特币的价值,并据此购买比特币。但这群人并不是在同一时间,也不是以同样的方式形成这种信念的。每个人都必须经历理解比特币及其价值主张的过程。有些人可能在不同的时间买入和持有,而另一些人可能在选择长期配置之前先进行了交易。

因此,个人以不同的方式和时间框架来采用比特币的过程必然会产生波动。波动是价格发现的副产品,在自由市场中,没有其他方式可以实现价格发现。

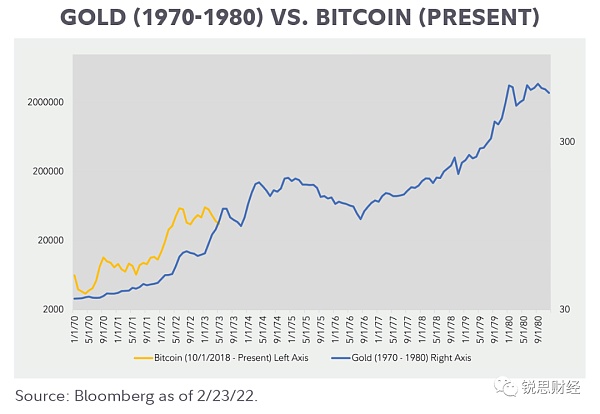

以黄金为例, 1971 年前,黄金被作为一种与美元挂钩的货币。此后,尼克松总统宣布美元与黄金脱钩,并放弃固定汇率制,采用自由浮动汇率制度。这使得黄金成了一个新的市场,其价格由自由供需力量决定。

投资者现在面临着一个问题:黄金到底值多少钱?如今,全球黄金的总价值约为 12 万亿美元,在许多投资者眼中,这是一个庞大而成熟的资产类别。

如下图所示,黄金并没有以一种一致的、容易预测的或低波动的方式进入这个既定的资产类别。此外,有趣的是,看看比特币是如何大致遵循类似的模式的。但是,请注意,图表的简单叠加或比较不应被用作任何类型的模型或指标。我们在这里只是强调一个新兴资产类别的历史发展,它在经历自己的价格发现过程时经历了非常不稳定的时期。

随着黄金在 70 年代经历了一个主要的价格发现过程,这导致了一个更大的投资者基础,波动性自然下降。我们相信比特币也会经历同样的过程,事实上,迄今为止我们所掌握的有限的历史证据似乎表明,从长期来看,比特币的波动性在下降。

总之,我们认为,在高波动时期,投资者重新审视比特币的一些看似基本的属性,以及它为何如此波动,是有帮助的。比特币的波动性也是它具有吸引力的所在。尽管这种波动性有时会令人不安,但无论如何比特币正在作为一种资产类别出现,价格机制也在形成之中,因此不排除其长期保值的最终投资目标的实现。

相关推荐

最新热点

新的开始:印度战略石油储备的第一艘船设置帆船挡

2022-01-12

数据猿重磅发布《2021大数据产业年度创新技术突破》榜丨金猿奖

2022-01-14

必和必拓股价回升至30美元以上吗?

2019-12-13

金色观察丨Diem要做美元稳定币?还是CBDC替身?

2021-05-03

工作重新启动六个停滞的amrapali groupprojects

2021-11-25

Dominion Resources收益,第三季度收入超过预期

2020-04-09

黄金边缘在婚礼季节购买,全球化

2021-09-17

陈楚初:比特币空军接连发力 日内思路反弹继续做空

2020-08-08

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13