疫情冲击、票价上涨、碳减排压力,2021年民航业压力不减 哪家欢乐哪家愁?

2022-01-30 10:13:06

作者:巨丰财经

当下正值春运,民航业正迎来一年中最繁忙的时候,新的调整也开始传来。据去哪儿网,平台已经收到部分国内航司的通知,自2022年2月5日(出票日期)起,恢复收取国内航线旅客运输燃油附加费。

春运开启已经一周有余。据飞常准数据,2022年春运第一周(1月17日-23日),国内航线日均执行航班量约为9377班次,同比2021年春运第一周提升40.82%;全国民航旅客发送量约为590万人次,同比2021年春运第一周提升63.53%。

刚刚过去的2021年,是疫情来袭后的第二年,民航业压力不减。自2021年年初开始,《每日经济新闻》每月推出《中国民航业数据洞察报告》及“民航数据洞察”系列报道,持续关注中国主流航司、机场运营表现与资本运作,长期追踪和洞察中国民航业发展趋势。

在春节即将来临之际,岁末年初之时,我们特别推出《中国民航业数据洞察报告(2021)》,盘点2021年民航业全年运营情况。

在国内市场,散发疫情与航空运输表现直接挂钩。2021年下半年,两轮大范围疫情使民航业遭遇重挫。“三大航”全年客运量仅为疫情前(2019年)的六成。在国际市场,中国继续执行“五个一”政策,国际客运航班量连续两年下降。

此外,国外疫情形势严峻,国际航班还常常存在熔断风险。2021年,国内航司中,国航与南航被熔断的国际航班最多,这两家航司的熔断航班量合计占到国内航司熔断总量的八成左右。

据民航局相关规划,2019~2025年的旅客运输量预期年均增长率仅为5.9%,客运增速有所放缓。

经营压力下,航司也在调整其票价策略。以最繁忙的公商务干线为代表,2021年公商务干线提价明显,每周机票均价最高达2306.55元,与2020年同期相比上涨了45.29%。

不过,航司的服务仍存在不少缺陷。2021年1~11月,国内航司被投诉的次数达到11.12万次。有关不正常航班服务与票务服务的投诉合计占比达到84%。其中,东航是被投诉最多的航司,投诉数量达到1.56万次,其次为南航1.26万次、国航6735次。

风云之下,多有变局。2021年,上海机场因免税协议调整而股价暴跌,走下了航空板块常年市值“冠军”的宝座。中国国航跃居航空板块市值榜榜首,吉祥航空则是股价涨幅最大的航空股。

此外,“双碳”背景下,碳减排是民航业面临的另一项难题。此前,不少企业出于成本考虑,其行动意愿并不算强。但如今,对民航业来说减碳已经从“选择题”变成“必答题”。据民航局相关规划,“十四五”期间将推动建立航空碳减排市场机制,此举或将为民航业带来不小的成本压力。

客运盘点:

三大航客运量仅为疫情前六成

2021年,六大上市航司共实现载客人数约3.28亿人次,同比2020年小幅上升5%左右,约为疫情前(2019年)的62.65%。其中,南方航空全年的载客人数继续领跑全行业,达到9850.49万人次。

疫情仍然是影响航司客运表现的首要因素。以7月份为分界线,民航业客运运输在2021年被划分为两幅图景。以六大上市航司为代表,2021年1~7月,其载客人数在快速回升之后维持高位,春秋航空和吉祥航空的客运量甚至一度超过疫情前水平。

不过,2021年7月中下旬南京禄口机场出现疫情并蔓延多地,民航业受到重挫,8月六大上市航司合计载客人数直接“腰斩”。自2021年10月开始,随着全国散发疫情出现、奥密克戎变异毒株开始传播,六大上市航司合计载客人数在11月降至全年谷底。

数据来源:上市公司公告

由于“三大航”的基地分布比较分散,其客运受疫情影响的波动程度更强。相比之下,春秋航空和吉祥航空的运力更加集中,其客运表现也更加稳定。

数据显示,六大上市航司中,吉祥航空和春秋航空是2021年载客人数同比增幅最大的两家航司,分别达到17.35%和14.58%,其余航司的同比增幅分别为海航(11.52%)、东航(5.94%)、南航(1.70%)、国航(0.50%)。

与疫情前相比,春秋航空和吉祥航空的恢复率最高,分别为95.14%和83.77%,“三大航”基本恢复至疫情前六成水平,海航的恢复率最低,仅为50.56%。

在客座率方面,六大上市航司的变化走势基本一致。春秋航空、吉祥航空、海航的全年客座率同比2020年小幅上升,“三大航”的客座率则继续下滑。疫情前,各航司的全年客座率都在80%以上;但2021年,春秋航空是唯一一家全年客座率在80%以上的航司,“三大航”的全年客座率在70%左右。

数据来源:上市公司公告

据民航局近日发布的《“十四五”民用航空发展规划》,2015~2019年,全行业旅客运输量年均增长率为10.7%。不过,2019~2025年的旅客运输量预期年均增长率仅为5.9%。

熔断盘点:

南航CZ6044航班熔断9次

2021年,疫情对民航业的影响进入第二年,影响最为显著的仍是国际航班。当下,国际疫情仍然严峻复杂,民航外防输入压力巨大,中国继续执行“五个一”政策,出入境航班量保持低量运行,国际航班的全面恢复尚待时日。

航班管家数据显示,2021年出入境国际客运航班量为4万班次左右,比2020年下降71.0%,比2019年下降96.0%。飞常准数据显示,国内航司2021年承运的国际往返航班量排名前五的分别为:国航8685班次、厦门航空2191班次、东航2166班次、南航1729班次、吉祥航空634班次。

在“五个一”政策下,民航局也继续对符合熔断机制的国际航班实现熔断,对入境后核酸检测结果为阳性的旅客人数达到一定数量的航班,分别实行相应时长的暂停运行措施。

《每日经济新闻》记者统计了民航局官网2021年公布的全部熔断指令,国内航司承运的国际航班中共有99班次被熔断。(记者注:本次统计熔断航班数量,不包含外航承运的国际航班,也不包含民航局取消对航司奖励的航班)

数据来源:民航局官网

在这99个被熔断的国际航班中,按发出熔断指令的时间来看,高峰出现在7月,熔断航班数量为20班次,其次是8月(16班次)和12月(15班次)。对国内航司的熔断指令大部分在下半年发出,下半年共熔断63班次,占全年的比例为63.6%。

数据来源:民航局官网

按航司计,国航被熔断的国际航班最多,为42班次,南航紧随其后为37班次。这两个航司合计被熔断的航班数量占国内航司被熔断总数量约八成。

按航线计,南航CZ6044航班(内罗毕至长沙)被熔断的次数最多,共熔断9次。其他熔断次数不低于4次的航线为CZ3056航班(仰光至广州)熔断5次,3U8392航班(开罗至成都)、CA934航班(巴黎至天津)、CZ348航班(巴黎至广州)、CA910航班(莫斯科至兰州)均分别熔断4次。

按出发地计,从肯尼亚首都内罗毕起飞的国内航司承运航班中,共有12班次被熔断,是涉及熔断次数最多的出发地。其他涉及熔断次数不低于5次的出发地为莫斯科9次、仰光9次、巴黎8次、马尼拉5次、万象5次。

涉及熔断次数越多,一定程度上表明该出发地的疫情形势越严峻。以次数最多的内罗毕为例,其所在国家肯尼亚自2020年3月以来因疫情长期实行宵禁令,并多次延长宵禁时间。2021年6月,包括肯尼亚在内的非洲多国进入疫情集中暴发期,确诊和死亡病例数快速上升,且多国境内已出现多种变种毒株感染病例。直至2021年10月,肯尼亚才解除宵禁令。

票价盘点:

公商务干线提价明显

公商务干线是民航运输中最繁忙的航线。去哪儿数据显示,2021年公商务干线机票价格提价明显。除了前9周外,其余每周的公商务干线均价都高于2020年同期水平。

2021年第26周至第32周(即6月底至8月初)是票价涨幅最大的时期,公商务干线均价连续7周比2020年同期高出30%以上。期间,公商务干线同时迎来机票均价的最高峰,达到2306.55元,同比上涨45.29%。

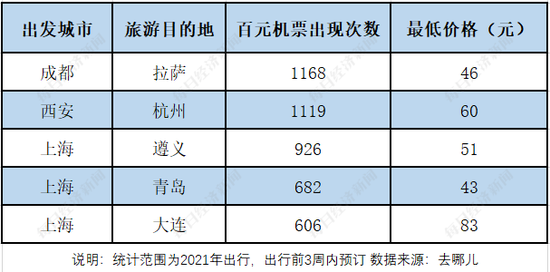

热门旅游航线方面,重庆是2021年最受欢迎的热门旅游目的地。数据显示,在出票量排在前五的旅游航线中,有三条航线的目的地都是重庆。其中,上海-重庆航线不仅出票量最大,也是飞往重庆航线中出现百元机票次数最多的,全年共出现432次百元机票,最低只需70元。

成都-拉萨航线是最常出现百元机票的热门旅游航线,2021年共出现1168次百元机票,平均每天都能订出3张百元机票。值得一提的是,从上海出发的多条热门旅游航线都出现不少百元机票,包括遵义、青岛、大连、贵阳、重庆等,全年百元机票出现次数都在400次以上。

货运盘点:

2月和8月出现双低谷

据民航局数据,2021年全行业共完成货邮运输量732万吨,同比提升8.2%。

分航司来看,南航的货运依旧领先其他上市航司。六大上市航司全年货邮运输量由高到低分别为南航(144.17万吨)、国航(118.67万吨)、东航(91.84万吨)、海航(38.53万吨)、吉祥航空(10.80万吨)、春秋航空(8.27万吨)。六大上市航司合计完成货邮运输量412.28万吨,占全行业运输量的比重为56.32%。

数据来源:上市公司公告

从各月份完成情况来看,由上图可知,吉祥航空和春秋航空的货运规模较小,处于垫底位置,且月度变化不大,曲线相对平缓。其他四个规模较大的航司——南航、国航、东航、海航的货运量走势基本一致,且集中出现两个低谷,分别是2月和8月。在2021年开年一个月后,上述四大航司的货运量出现集体下滑,随后在3月迅速反弹,在3-7月迎来一段稳定期。进入8月后货运量再次下滑,第四季度再次回升。

从货运航班量来看,航班管家数据显示,2021年货运航班总量18.2万班次,同比2020年提升38.0%,其中国际/地区货运航班量增长64.5%,国内货运航班量提升11.3%。8月国内货运航班量同比下降18.6%,航班管家分析认为,其主要原因是作为全国第三大货运机场南京禄口机场于8月停摆,同时在8-9月国内出现多起国际货运工作人员确诊病例,国际/地区货运航班量增幅放缓。

运力盘点:

A320NEO引进最热门

2021年,六大上市航司的机队规模普遍扩大,其中国航净增飞机最多为38架,其次为东航净增27架,吉祥航空净增12架,南航和春秋航空均净增11架。唯独海航飞机数量减少2架,其退出的飞机型号为1架B737-800、1架A320。

在2021年引进的飞机中,空客的窄体机A320NEO无疑是最热门的机型。一年12个月中,国航和东航有11个月每月都在引进A320NEO,两航司各自都引进了26架。其他航司引进A320NEO的数量分别为吉祥航空9架、春秋航空6架、南航4架。

A320NEO不仅在中国航司中受欢迎,在全球也是如此。根据空客发布的2021年订单数据,2021年空客共获得771架新增订单,其中661架为A320NEO,64架为A320NEO、46架宽体机(未公布具体型号)。其中A320NEO占据了空客2021年总订单的85.72%。

此外,2021年也是三大航持续扩大国产支线客机ARJ21编队的一年,南航全年一共引进6架ARJ21飞机,国航、东航均为4架。

座位公里数也是衡量运力的重要指标,其与机队规模基本呈正相关。2021年,南航以最大的机队规模(878架)投入最多的运力,2021年可用座位公里为213926.36百万,东航、国航紧随其后,分别为160691.83百万、152451.5百万。

值得一提的是,吉祥航空虽然在六大上市航司中机队规模最小,但其2021年投入的座位公里数增速最快,达到15.25%。南航和国航则同比出现小幅下滑。

机场盘点:

白云机场蝉联最繁忙机场

在机场总体运营上,民航局统计数据显示,2021年成都天府、青岛胶东国际机场正式投运,全国颁证运输机场达248个;全国29家机场实现身份证一证通行;66家机场应用人脸识别技术;234家机场实现“无纸化”便捷出行;40家千万级大型机场开通旅客“易安检”服务。

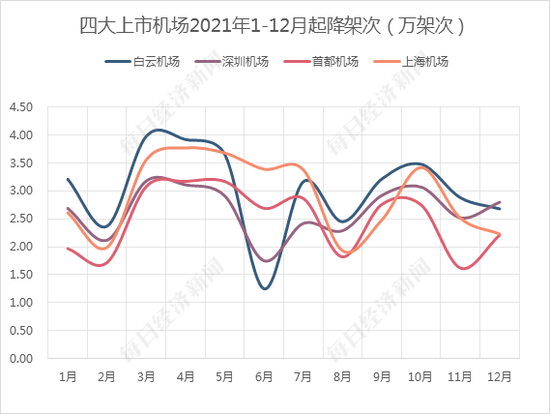

从各大机场来看,广州白云机场继2020年吞吐量位居全国首位后,2021年继续蝉联全国最繁忙机场,旅客吞吐量(4025.70 万人次)和起降架次(36.25万架次)均排四大上市机场第一。按吞吐量来看,四大上市机场的排名情况与2020年保持一致,由高到低分别为广州白云机场、深圳宝安机场、北京首都机场、上海浦东机场。

数据来源:上市公司公告

从月度变化来看,从以上两图可见四大上市机场的起降架次和旅客吞吐量走势基本匹配。受2021年国内本土疫情多点散发影响,全年主要机场运营指标波动明显。四大上市机场普遍在2月、8月、11月出现起降架次和旅客吞吐量的低谷;上半年比下半年运行更加平稳,稳定期和峰值都出现在3-5月。

值得一提的是,白云机场虽然位居全年第一,但其并非每个月都领先。白云机场在6月的起降架次和旅客吞吐量降至年度最低,比其他三个机场都低,这与2021年广州5-6月的本土疫情有关。

在准点率表现上,飞常准数据显示,今年6月投运的成都天府机场出港准点率高达90.79%,也是唯一一家出港准点率超过90%的千万级机场。相比去年同期,7家机场出港准点率有提升。

在热门航线方面,航班管家数据显示,2021年年度TOP10航线航班量同比2020年仅三条航线正增长,增幅最大的为传统商务航线北京首都-上海虹桥,达23.3%,其次为成都双流-北京首都(8.3%)、上海虹桥-深圳宝安(3.9%)。

航空服务盘点:

东航被投诉最多

除了运力、运量等硬实力之外,服务质量作为航空经营主体的软实力,关系到消费者权益和企业可持续发展,需要引起行业重视。

从民航局官网2021年每月公布的航空运输消费者投诉【进入黑猫投诉】情况的通报,我们可以窥见国内各航司、机场的服务水平。目前民航局仅公布了2021年1-11月的投诉情况,12月尚未公布。

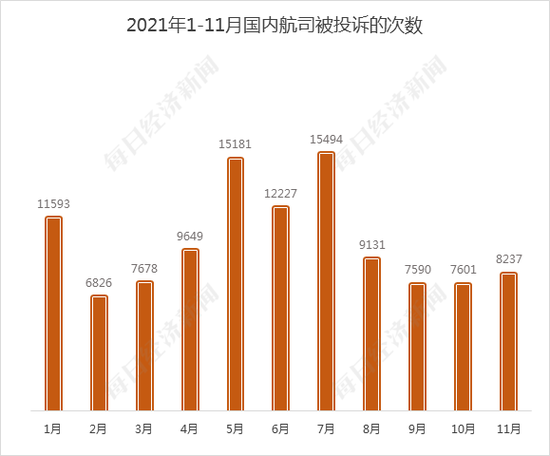

首先,从投诉总数来看,1-11月国内航司被投诉的次数达到11.12万次,国内机场被投诉的次数为3362次。

数据来源:民航局官网

其次,从投诉时间来看,对国内航司和机场的投诉高峰都出现在7月,投诉数量分别为1.55万次和463次;低峰都出现在2月,投诉数量分别6826次和196次。整体来看,年中的投诉量多于年初和年末。

第三,从投诉类型来看,对国内航司投诉最多的是不正常航班服务,投诉数量达到5.84万次,其次为票务服务3.51万次,两者合计占比达到84%,是最受消费者关注的航司服务问题。对国内机场投诉最多的是机场商户服务,达到853次,其次为办理乘机手续与登机835次、航站楼基本服务465次。

第四,从经营主体来看,被投诉最多的国内航司为东航,投诉数量达到1.56万次,其次为南航1.26万次、国航6735次。纵观投诉量前十名的航司,均为国内主流航司,且前三名为三大航。主流航司因承运旅客基数大,被投诉次数也会相应增多。

被投诉最多的机场为西宁曹家堡机场,投诉数量为112次,其次为西安咸阳国际机场108次、成都双流国际机场93次。被投诉数量前十名的机场中,未出现北上广深四大一线城市机场的身影,这与航司投诉量与旅客量正相关的现象不同。这意味着,主流机场在承担国内数量最多的旅客出行服务任务的同时,也能兼顾服务质量。此外,被投诉数量最多的十个机场中,有七个机场位于西部地区,这说明西部地区机场的服务水平较其他区域仍有待提高。

市值盘点:

机场股市值普跌 国航跃居市值榜榜首

民航业在二级市场的表现喜忧参半。截至2021年年底,仅有中国国航和南方航空两支航空股的市值超过千亿人民币,分别为1326.12亿元和1154.19亿元。

数据来源:Wind

5只机场股的市值相较年初均出现不同程度的下降。其中,上海机场市值从1457.94亿元跌至899.70亿元,市值蒸发了近四成。紧随其后的分别为北京首都机场股份(-28.38%)、白云机场(-14.65%)、深圳机场(-10.40%)和厦门空港(-0.30%)。

上海机场市值及股价大跌的导火索是其1月底签署的免税店合同补充协议。据该补充协议,上海机场的免税收入将仅与国际客流恢复情况挂钩,并将原合同约定的免税收入下限调整为收入上限。这使得多家券商对上海机场短期盈利能力给出悲观预期。据其2021年半年报,上海机场商业餐饮收入同比大减68.9%,主要原因便是免税店租金收入大幅下降。

股价持续下滑,上海机场也走下航空板块常年市值“冠军”的座位。冷中取暖,在宣布拟与虹桥机场合并重组后,上海机场股价实现一定幅度回升。截至2021年12月31日,上海机场市值排在中国国航、南方航空和中国东航之后,位居航空板块第四名。

民航专家綦琦表示,上海机场作为机场股的代表,其股价下跌一定程度上也影响了投资者对其他机场股的信心。

航司方面,除华夏航空以外的上市航司市值均有所上升。从业绩来看,2021年前三季度,上市航司营业收入普遍同比上升,合计亏损280.66亿元,较2020年同期减亏约147亿元。多家券商指出,航空需求逐渐恢复的趋势较为确定。

其中,*ST海航市值从255.45亿元涨至618.32亿元,涨幅达到142.05%。排在其后的分别为吉祥航空(56.11%)、中国东航(27.05%)、南方航空(26.33%)、中国国航(21.90%)和春秋航空(2.47%)。

*ST海航市值大涨一方面是由于其重整计划“靴子落地”,另一方面则是根据重整计划转增了大量股份。与此类似,中国东航与南方航空市值上升也分别受到股票增发与转债转股的影响。吉祥航空的市值增幅基本由股价上涨带动。2021年,吉祥航空股价(收盘价,前复权)上涨57.08%,是去年股价涨幅最大的航空股。

民航业“碳中和”:

碳市场被纳入民航局规划

目前,民航业面临的减碳压力巨大。据财新报道,从2013年到2019年,民航业碳排放量已经超过国际民航组织预测数值的70%。

2021年,有关“双碳”的讨论如火如荼,民航业也推出不少新名词。例如四川航空和中国东航先后执飞的“碳中和航班”,即通过购买国内CCER项目(国家核证自愿减排项目)抵消航班产生的二氧化碳当量。此外,厦门航空还推出了“碳中和机票”(在航程最低价基础上加收10元),通过将机票与碳汇款挂钩,抵消旅客旅程中的碳排放。

上述措施均属于通过实施碳补偿来降低碳排放,这也是实现碳中和的主要路径之一。但从各航司的表述来看,这些措施更侧重宣传与教育意义。“碳减排绝对不是航空公司或民航局一方的事情,其实更多还要依靠消费者的积极参与。”綦琦解释道。

实际上,民航业的减碳行动早在十几年前便已开始,例如提高航空燃油效率、使用可持续航空燃油等。不过,出于成本考虑,各方的行动意愿并不算强。綦琦表示,“双碳”背景下,民航业减碳从“选择题”变成“必答题”。

民航局在《“十四五”民用航空发展规划》中表示,未来将完善民航参与碳市场相关政策标准,设计基于市场的运输航空飞行碳减排机制。值得注意的是,这或将为民航业带来不小的成本压力。在这种情况下,綦琦认为未来可能需要消费者在民航碳减排上做出更大贡献。

另一方面,如何减少传统航空燃油的使用仍是碳减排的重点。据BNP Paribas Bank研究,航空运输业的碳排放主要来自飞机航空燃油燃烧,约占总排放量的79%。在目前的几种能源替代方案中,将电池与氢能应用于航空客运的技术还不够成熟。业内普遍认为,利用植物油、动物脂肪等原料产生的可持续航空燃料(SAF)是最具潜能的解决方案。近年来,已有数十家航司进行过SAF的验证试飞。

不过,SAF相比传统航空燃料价格高昂,在全球范围内供应有限。民航局表示,未来将推进可持续航空燃料常态化应用试点示范,力争2025年当年可持续航空燃料消费量达到2万吨以上。

记者:杨煜 王帆

编辑:陈俊杰

相关推荐

最新热点

印度债券在政府借款中取得了削减;短期救济

2021-11-01

金融知识宣传月|大宗交易及做市商管理制度

2020-09-24

Nomura AssetManagement说,印度债券市场全部设定为出于崭露头角的市场同行

2022-01-17

马哈拉施特拉在州Undersmp中带来非MSP作物

2022-01-28

180%的IPO 18个月回报:购买此大型盖帽汽车辅助库存,并获得高达21%

2021-11-17

金色观察 | 元宇宙与区块链和AR等热门技术的关系是什么?

2021-09-02

实用有新意的礼物推荐:讯飞智能录音笔+派克钢笔套组

2022-03-01

veToken:不一定是解药 但是个良方

2022-02-26

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

短视频进入下半场,快手海外加速变现

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01