巨丰周报:权重股调整造成情绪冰点!创业板已率先反弹 下周A股反攻还得看这两行业!

2022-01-18 10:13:40

作者:巨丰财经

市场回顾

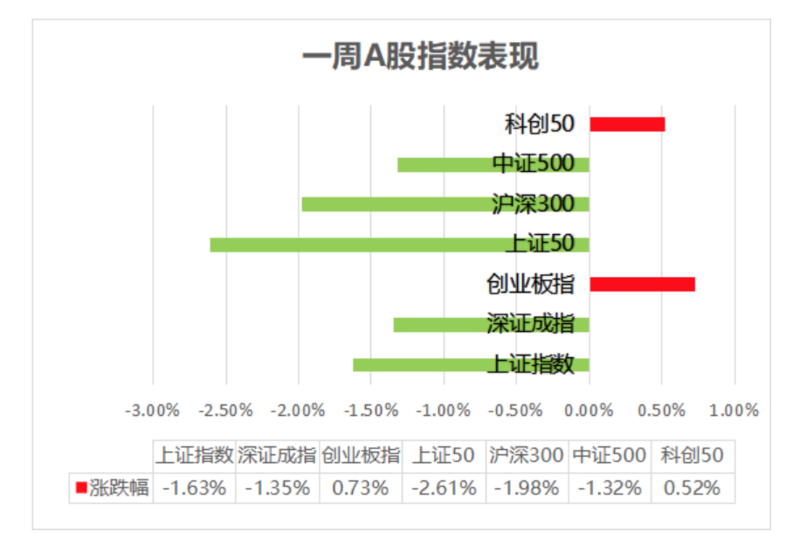

元旦后第二周,市场出现分化:上周跌幅最深的创业板与科创板展开反弹,而上证指数、上证50、沪深300指数、深证成指则继续下探,市场情绪快速跌落至冰点。上证50指数连续两周跌幅第一,显示市场的调整力量主要是权重股。本周油气开采、家电、食品饮料、钢铁、证券、汽车、房地产这几大板块是调整的主导力量,而预制菜、医疗器械、医药股本周则出现10%左右的上涨。

宏观层面流动性逐步改善,PMI指数连续两个月拐头向上预示A股中期行情有望向好,春季攻势将如期而至。元旦之后A股持续调整,主要受到美元加息预期及国内疫情出现反复的影响。预计短线调整节后将重拾升势,操作上建议关注年报高增长、国资改革、券商、超跌次新股等板块机会。

各大指数一周涨跌情况

行业回顾

点评:

本周资金和上周相比资金仍是净流出,流出规模小幅增加。本周电池、医疗器械、贵金属行业资金净流入排名前三。酿酒、证券、文化传媒净流出居前。由此带来的影响是宁德时代及迈瑞医疗等权重股带动创业板指数反弹,而贵州茅台、中信证券则对上证指数施压。面对板块轮动的盘面,需要谨慎。市场新的主线尚不明朗,建议投资者控制仓位为主。

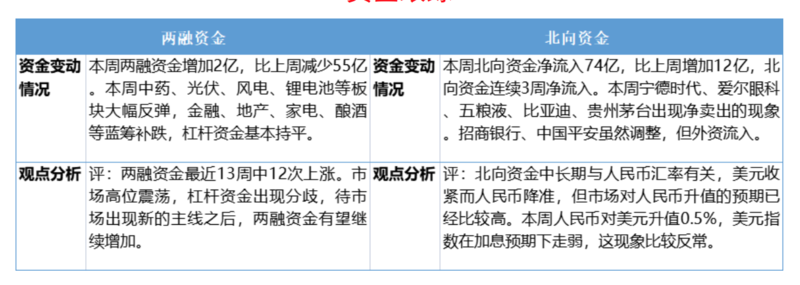

资金跟踪

下周重点关注行业与个股

【宏观政策】

【热点板块】

新能源汽车

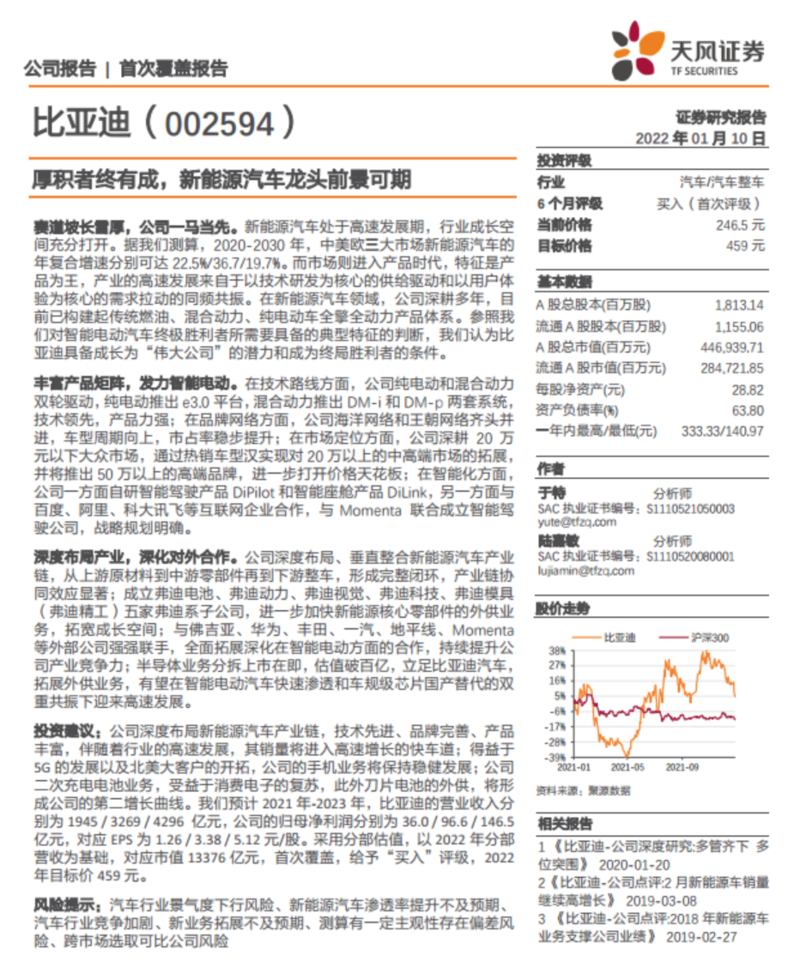

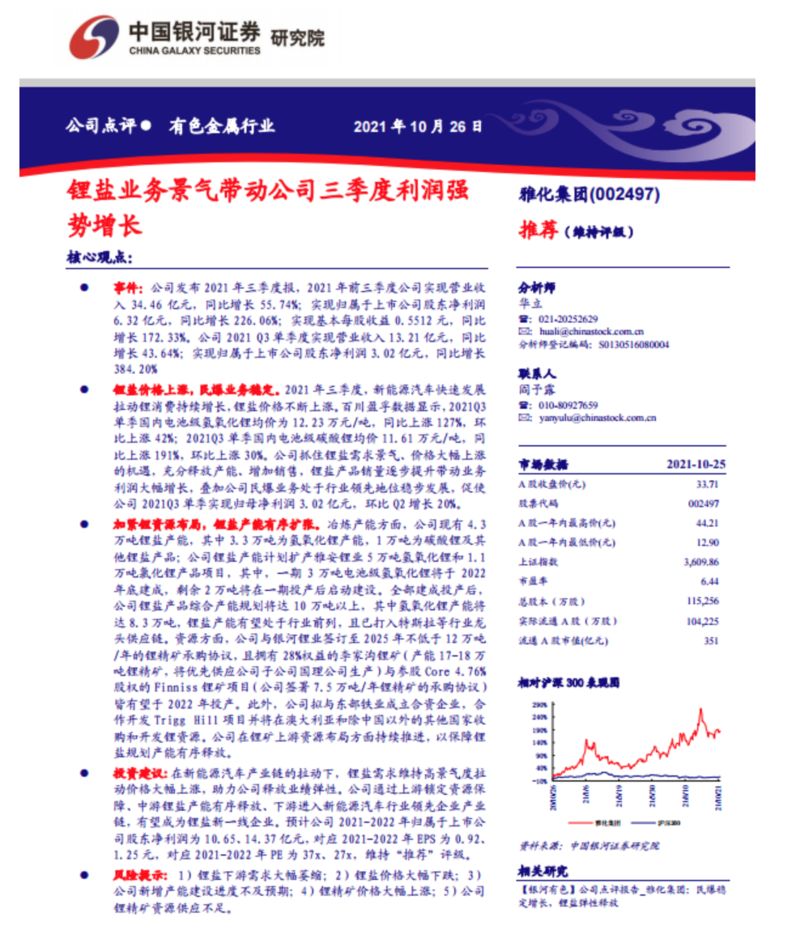

工信部数据显示,12月,新能源汽车产销分别完成51.8万辆和53.1万辆,同比分别增长1.2倍和1.1倍,市场渗透率为19.1%。1-12月,新能源汽车产销分别完成354.5万辆和352.1万辆,同比均增长1.6倍,市场渗透率为13.4%,同比增长8个百分点。目前乘联会预计2022年新能源汽车销售将继续放量。部分锂电材料报价再度上涨,电解钴涨1000-1500元/吨;金属锂涨40000元/吨;碳酸锂涨1300元/吨;氢氧化锂上涨1500-3500元/吨;负极方面,石墨化(加工费用)涨1000元/吨。建议关注锂电池及新能源汽车龙头比亚迪,以及具有上游资源的雅化集团。

相关个股:比亚迪、雅化集团

相关研报

风电光伏

中信证券研报称,中长期看碳中和定位明确,碳达峰与能源结构转型的远期目标将驱动各类项目稳步落地,风电与光伏作为大规模能源转型的主要方向,在政策红利和基本面支撑两方面没有出现明显变化,建议关注市场回调后的布局机会。对于氢能领域,政策与资金面均出现超前布局,中短期聚焦工业与交运领域的减碳攻坚。制氢端水电解技术路径确定性高,绿氢产量与占比的提升可能超预期,用氢端聚焦氢燃料电池与对碳成本敏感的氢冶金,建议持续关注绿电降本、碳成本与政策利好对氢能发展带来的推动作用。

相关个股:隆基股份 中材科技

相关研报

(作者:丁臻宇 执业证书:A0680613040001)

相关推荐

最新热点

印度的消费故事回来;明年12月的漂亮目标是11,880,Salesnomura

2021-09-16

流动性挖矿爆发一周年 看看 DeFi 成长如何

2021-06-21

为什么V神认为以太坊应该扩展到DeFi以外的领域?

2021-07-23

Welspun印度独立公司2019年3月的净销售额为1,257.42千万卢比,同比增长1.64%

2020-06-19

金色硬核 | a16z合伙人:NFT和一千个铁粉

2021-03-02

国际间航空公司:ICICI证券收购TP在RS1446购买

2021-08-19

Gate.io NFT魔盒 Magic Day全球创意赛 赢50,000美金

2021-07-07

金色荐读 | 一文告诉你 流动性挖矿项目如何设计

2020-08-14

精彩推荐

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29