短期看跌中期看涨 DeFi 协议正适应新常态?

2021-07-25 18:46:14

作者:金色财经

随着 DeFi 继续下行,市场可能会进入一个短期看跌但中期看涨的状态。

加密货币市场仍然在持续走低,7月20日,比特币交易价格跌破 30,000 美元,以太坊也随之下挫,一度跌破 2,000 美元。在这种情况 DeFi 市场会受到什么影响呢?我们认为,DeFi 行业可能会出现一种“短期痛苦但长期收益”的状态,多头和空头之间的战斗仍然活跃,很多资金仍然处于观望状态而没有入场。

实际上,一些人依然看好 DeFi,之所以会有这样的“坚持”,主要是因为 DeFi 新晋用户量一直呈现出增长态势。作为一个新兴市场,DeFi 从 2020 年兴起至今已过去一年左右,但它似乎仍然是一个相对未被完全开发的加密领域,DeFi 用户群增长仍然很快,即使在当前市场看跌时期,增长速度依然相当可观。

在市场不景气期间,DeFi 依然能够吸引用户的主要原因其实是推出了具有产品/市场契合度的服务,尤其是在用户普及方面,DEX和DEX聚合器已经成为市场领导者。不过需要注意的是,从今年年初开始,DEX 和 DEX 聚合器的用户量抛物线增长很快,但最近几个月的增速已经开始趋于平缓。

随着价格下跌,数字货币交易所内的 ETH 余额继续呈下降趋势,这说明 ETH 在以太坊自身生态系统中依然举足轻重,因为大多数 DeFi 协议都需要 ETH 代币作为基础层抵押品。自去年夏季的 “DeFi 热潮” 以来,数字货币交易所内的 ETH 逐月累计流出量一直持续增加,这表明资本不断从中心化交易所转移到 DeFi 生态系统。

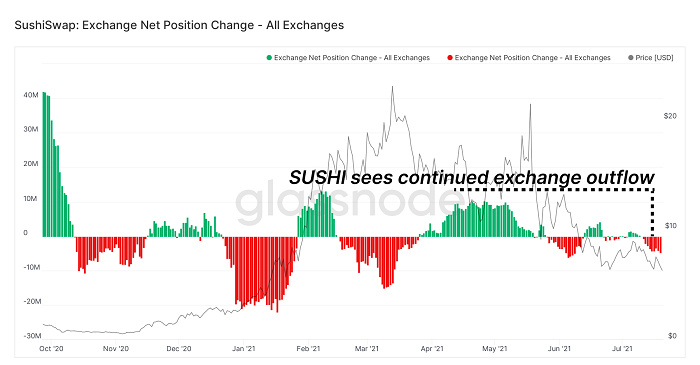

对于治理代币来说,这种具有广泛效用的代币也看到了类似的事情(与 ETH 交易所流出一致)。实际上,对于那些为持有者和生态系统整合展示价值的代币来说,往往会保持更强大的链上存在,交易所流量呈现出持续流出状态。像 SUSHI 这样的代币拥有强大的链上激励,通过抵押赚取交易费,并与借贷市场进行了大量整合,在此次市场震荡期间出现了净流出状态。

同时,像 COMP 这样的 DeFi 代币在使用量方面则受到了一定限制,此类代币没有留在链上,而是会一直发送到交易所,要么被人持有,要么被人出售。需要注意的是,SUSHI 和 COMP 都是通过流动性激励措施来吸引用户进行收益耕作的,SUSHI 因为在生态系统中的使用量较大而始终保持在链上,COMP 则找到了通往中心化交易所的方式。

稳定币流量

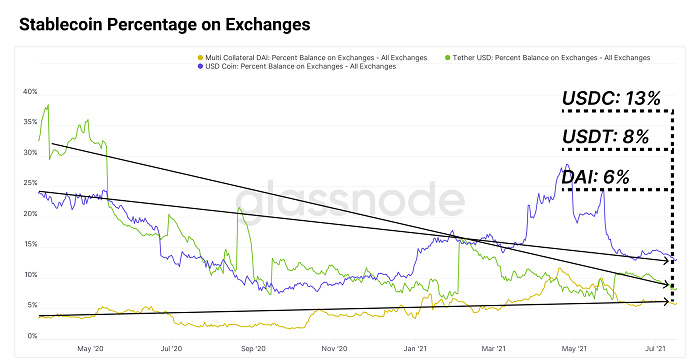

作为一种避险资本,目前有价值约数十亿美元的稳定币在 DeFi 领域被使用。牛市期间,一个普遍吹捧的看跌预测是:一旦市场下跌,流动性将从去中心化金融生态系统中流失,因为人们在市场走低时往往会选择套现,而 DeFi 的资本效率将成为与牛市无关的“孤立事件”。取而代之的是,作为避险资本的稳定币一直牢牢地留在链上,其中大部分都分布在去中心化金融协议中。

在市场走高期间,由于市场对风险对冲的交易对和收益耕作需求增加,稳定币流量和资金池受到 Uniswap 和 Sushiswap 等去中心化交易所(DEX)协议的强劲带动。

在市场走低期间,由于避险需求增加,生态生态中对避险资本的需求也同步增长——我们发现,诸如Aave(贷款)、Curve(稳定币 DEX)和 Compound(贷款)这些去中心化金融协议在托管稳定币流动性池方面已经呈现出明显主导地位,似乎也证明了这一点。当前将稳定币存入 Aave、Compound 和 Curve 以赚取收益的市场行为也是一种“明智之举”——至少能让投资者将稳定币留在中心化交易所等待买入机会。

在 Uniswap 和 Sushiswap 等去中心化交易所平台的整体流动性方面,有的 DEX 流动性保持了持平状态,有的则有所下降,与此同时,我们也看到市场流入 Aave、Curve 和 Compound 等贷款市场的资金有所增长。还有两个值得关注的趋势转变指标,一个是市场情绪何时会发生转变,另一个是避险资本何时开始回流到避险去中心化交易所市场。

在很大程度上,上述分析更多地是站在避险角度做出的,但基本上可以看出,DeFi 中长期依然看涨——因为资本并没有离开生态系统,治理代币的稳定收益也让人们相信这些项目并继续支持去中心化金融行业。在市场低迷期间,我们发现人们并没有选择抛弃 DeFi,这对去中心化金融的未来发展意义重大。

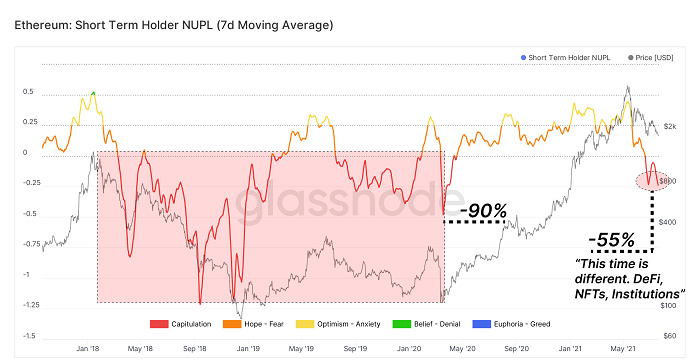

现阶段,ETH 的短期持有者处于“投降”模式,未实现利润/损失净值(Net Unrealized Profit/Loss)水平已经推至自 2020 年初以来的最低阙值。随着ETH 价格从高位下跌 55%,目前牛市中 ETH 买家的未实现损失已经达到以太坊总市值的 25%。如果我们回想 2018 年时市场从牛转熊的情景,可能会有所借鉴,现阶段以太坊市场状态可能与 2018 年中期至 2020 年初“投降”之前的状况有些相似,这意味着目前市场仍有下行空间。

DEX 的交易量上没有出现太大变化,波动性处于平静状态。有人可能会说,在新兴的加密货币市场中,持续的月环比增长看起来才是健康的,因为在很大程度上,DEX 仍然是一个尚未被完全开发的市场,这块“蛋糕”也正在变得越来越大。DEX 市场增长的另一个原因,是他们有明确的产品/市场契合,而且这种增长只会在市场渗透率较高时放缓或趋于横向。现在的关键问题是——DEX 的增长是否在某种程度上依赖于牛市投机?还有,下一批 300 万用户和 1000 亿美元的边际交易量该从何而来?

按周统计的话,DeFi 贷款平台收益的无风险利率开始出现下降,现在即便有流动性激励措施,收益率也低于 4%。对于追逐高收益的 DeFi 贷款平台来说,提供 DeFi 贷款产品聚合服务的平台能否继续给用户带来高收益产品值得关注,这可能也是他们的“下一道防线”。然而事与愿违,DeFi 聚合服务“宠儿” Yearn 的收益率也同样被压缩,现在也低于 4% 了。在推出 v2 Vault 产品之后,Yearn 的确经历了一段强劲的增长,但现在锁仓量又开始下降。从这个角度来看,一旦 DeFi 协议收益率下降,人们就会离开,协议流动性也会缩水——现实就是如此。

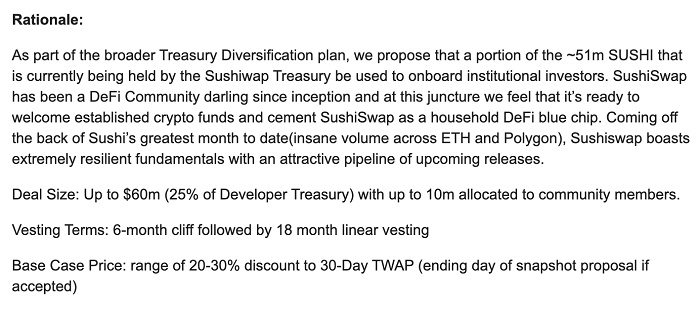

随着流动性减少,DeFi 协议的收入也随之下降。不过,在市场低迷时期,代币持有者的交易费用也有所降低。DeFi 协议资金库也不再像过去那样飞速增长,一些项目团队过去发展很快,但现在他们意识到需要分散资金库中的资金。单纯依靠代币获得资金可能会有问题,因为:如果代币价格过低,项目方将无法获得足够的资金支付给开发人员,或者以美元等值支付这些开发人员的代币数量会变多——Sushiswap 最近开始转向机构投资者,可能就是因为这个原因,他们希望通过引入机构投资者实现资金多元化的提议在治理论坛上引起了激烈的讨论:

越来越多 DeFi 团队尝试在公开市场上出售代币,或是向投资者出售股权和代币以在资金库中存入稳定币,这表明 DeFi 协议希望使用稳定币来对冲风险,避免当市场进一步走入低迷时出现资金问题。但是,目前出售代币的团队可能会面临“压价”风险,而那些不出售代币的团队可能会在市场严重低迷时期关闭项目或解雇开发人员。毫无疑问,未来市场发展到什么方向仍然未知,因此,对于 DeFi 团队来说,必须做好评估,确保自己健康发展。

结束语

由于 DeFi 市值依然有不少潜力,所以依然会有买家入场,在基本面方面,当前状态可能是——短期看跌、中期看涨,人们在 DeFi 生态系统中依然保留了大量流动性,这表明,一旦基本面和市场估值扭转上涨,现在等待部署到风险资产中的大量资本将会“出洞”。

最后,让我们总结一下推动短期看跌但中期看涨观点的几个基本面:

1、DeFi 用户增长仍在继续,只是速度没有那么快了。

2、ETH 交易所净流出量持续增加。

3、实用型驱动的治理代币交易所净流出量有所增加,而那些较少直接实用的治理代币交易所净流入量有所增加。

4、尽管市场处于动荡,但 Curve、Aave 和 Compound 等以稳定币为中心的平台锁仓量仍然保持上升趋势。

5、DeFi 协议交易量已回落至 2021 年 1 月份的水平,DeFi 协议收益率和协议收入都出现持续下降。

相关推荐

最新热点

一文看懂TrumpSwap(附挖矿教程)

2020-09-22

IDFC银行职位24%跌幅Q3Profit

2021-10-01

巨丰微策略:创业板大涨 A股高开高走迎报复性反弹 调整结束了吗?

2021-07-29

2020年的股票市场:多年的低点到all-time high,d-street看到它一切都在宽阔的

2022-05-17

Sensex漂亮交易平面混合亚洲市场;轴前方的压力下的银行,是的

2021-06-24

巨丰访谈:军工后浪来袭,如何把握板块机会?

2020-08-15

泵疼痛:为甚至肋师自动燃料支撑自己

2022-01-12

大盘超买 短期小心断头来临

2020-10-24

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08