UMA的期权方案能否解决Sushi社区与VC间的分歧?

2021-07-20 18:46:11

作者:金色财经

过去的这个周末,SushiSwap 社区与 VC 之间的争论吸引了整个行业的关注。

让我们先来简单回顾下这次事件的始末。本月初,SushiSwap 联合创始人 0xMaki 于官方治理论坛发起了一项战略融资提案,建议将 SushiSwap Treasury 持有的部分 SUSHI 代币出售给多家风险投资机构,以多元化 Treasury 持仓,同时撬动这些投资机构的资源助力。

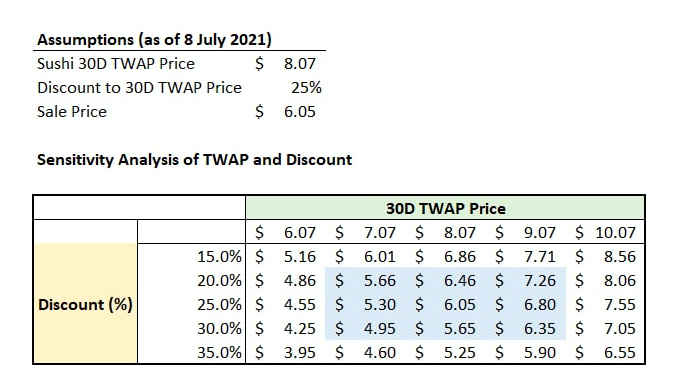

本次融资拟出售的 SUSHI 代币总额最高不超过 6000 万美元,售价为在提案结束前 30 天加权平均价格的基础上打 20-30% 的折扣,锁仓机制为 6 个月后先行释放一部分,剩余份额会在接下来的 18 个月内线性释放。

注:0xMaki 给出的售价计算方式

0xMaki 的这一提案在 SushiSwap 社区内引起了轩然大波,截至北京时间 7 月 20 日 10:00,该提案讨论帖的下方已积攒了 271 条回复,成为了 SushiSwap 治理论坛历史上讨论量及阅读量最高的帖子。从回复态度上看,绝大多数的社区成员对 0xMaki 的这一提案持质疑甚至是反对态度,为了说服社区,Lightspeed Venture Partners、Pantera Capital 等多家 VC 随后相继在帖子下方留言解释,强调自家机构可以在 SushiSwap 的未来发展中能够发挥的作用。就这样,DeFi 行业内第一场社区与 VC 之间的大辩论正式上演。

综合来看,SushiSwap 社区对于该提案的质疑大致可分为两个层面:第一层是,结合实际运行及发展状况来看,SushiSwap 当前究竟需不需要融资?第二层是,如果确实需要融资,0xMaki 给出的代币出售方案是否合理?

第一层问题很难有个绝对的评判标准,在接下来的文章里我们也不会展开讨论,即便在日常运营上 SushiSwap 并不缺乏资金,但每家项目都有自己的发展规划,如果 SushiSwap 认为 VC 所给予的资源助力价值能够覆盖折价出售代币所带来的未来抛压,那么融资就是有正向意义的。

关键在于第二层,即 0xMaki 给出的代币出售方案是否合理。具体来说,社区的质疑又集中了在以下两个方面:

折扣太高,锁仓时间过短;

参投机构数量过多且作用重叠,个别机构可能拿钱不干活,只是想通过折价筹码来套利。

围绕这两方面的问题,SushiSwap 社区成员这些天一直在贴子里各抒己见,详陈利弊。随着讨论的深入,反对 0xMaki 给出的代币销售方案基本成为社区共识。基于这一背景,明星合成资产项目 UMA 于 7 月 16 日提出了一种替代融资方案,旨在利用看涨期权的形式来弥合社区与 VC 之间的分歧,寻找一个双方都能够满意的解决方案。

该方案一经提出,立马吸引了 SushiSwap 社区的广泛关注,围绕该方案是否可行的讨论也成为了贴子后半部分的一大重点。

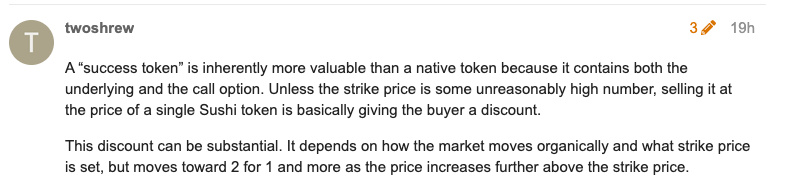

具体来说,UMA 建议 SushiSwap 向投资机构提供一种全新的合成代币「Success Tokens」。1 枚合成代币由 1 枚 SUSHI + 1 份看涨期权(到期价值以 SUSHI 支付)组成,其价格可以等同于 SUSHI 现货价格,但价值却要大于现货本身,在未来特定的某个时间,如果 SUSHI 的价格能够超过某个阈值,看涨期权将会激活,机构投资者也可以获得更大的收益。

在 UMA 的方案里,有三个参数可以调节:

一是 Success Tokens 的出售价格,它可以等同于 SUSHI 现货价格,但结合实际情况也可以稍作调节;

二是到期时间,即什么时候才会结算这一期权;

三是看涨期权的具体执行价格。各项参数究竟该如何设置,可由社区和 VC 讨论后决定。

作为最具竞争力的合成自产协议之一,UMA 此举显然是在给自己“拉活儿”,这一点倒不用藏藏掖掖,“发现问题-用自身所长解决问题”的开拓精神是一家优质项目必备的素养。如果这条合成代币融资方案能够跑通,无疑将为 UMA 拓展一条全新的业务线,可提高该协议的流动性及竞争力。不过,这不是本篇文章的重点,我们真正想讨论的是,UMA 的这一替代方案究竟可不可取?

客观来说,UMA 的这一替代方案短期内可以较好地解决上文提到的两方面质疑。

首先是“折扣太高,锁仓时间过短”问题,如果采用 Success Tokens 方案融资,SushiSwap 将无需再以折价形式出售代币;在锁仓时间上 VC 或许也不会再一味求短,因为受限于期权执行价格,如果到期日设定太早,SUSHI 价格未能触发阈值,那么期权将变成废纸一张。

其次是“参投机构数量过多且作用重叠,个别机构可能拿钱不干活”的问题,Success Tokens 的非折价出售在一定程度上可以降低以套利为真实目标的机构的参与意愿,有助于精简机构名单;此外,看涨期权可以进一步绑定项目与 VC 之间的利益,只有在项目发展良好,代币价格上扬之时,VC 才能拿到他们的“奖金”。当然,SUSHI 币价的上涨并不取决于 VC 的努力,理论上 VC 还是可以“划水”,但相较于折价出售方案,新方案下 VC 会更有动力去推动 SushiSwap 的未来发展(如果币价下跌,期权归零,现货亏损相对折价买入时会放大)。

从社区情绪来看,UMA 的提案也博得了一些社区成员的支持,但与此同时,仍有大量社区成员就该提案持质疑态度。质疑的焦点在于“期权执行价格”这一参数究竟该如何设置上。如果价格设置太高,将打消 VC 们的投资积极性;但如果执行价格设置过低,期权价值会随着币价的上涨持续上涨,长期来看 VC 们还是在以更低的成本买入更多的筹码,换算过来的折价力度甚至可能会远高于 0xMaki 方案里的 30% 上限。

UMA 的提案的确为 SushiSwap 提供了一条全新的融资路径,短期内也解决了折价出售方案的一些现实弊病,但如果将时间线拉长,它仍然没有跳出“用利益(折扣)换取 VC 支持”这一基本性质,同时也带来了一些新的复杂性。出售价格、期权执行价格、解锁时间,每项参数的设定对项目的长期发展都有着深远影响,因此,如何结合未来预期来设定参数将是 UMA 提案的最大难点所在。预测本就是件难事,加密货币的波动性更是放大了这一难度。

出于分散风险的需求,UMA 的方案或许可以进一步细化,将解锁时间、执行价格两项参数进一步分拆,变一步到位为梯度执行,但这也存在着一定的弊端,即会让本就复杂的问题进一步复杂化。

总而言之,如果 SushiSwap 最终选择了采取 UMA 的方案(目前来看可能性不大),社区需要与 VC 们进行更全面、更细致的沟通,了解 VC 们对 SushiSwap 未来发展的实际预期。

当前,SushiSwap 社区仍在就是否应该进行融资以及究竟该如何执行进行着热烈的讨论,除了 UMA 外,也有其他一些成员提出了替代性的融资执行方案,持有 xSUSHI(看涨期权)7.51% 流通占比的投资机构 Arca 甚至提出了溢价买币的神奇方案……事件最终会如何发展?社区与 VC 之间的分歧能否打消?Odaily 星球日报将持续关注报道。

相关推荐

最新热点

Clsa Rates IDFC Bank是'买',说Casa Iskey

2021-06-24

从无数一般的大账面恢复;政府机构对投资者进行了这么多

2022-02-25

汽油价格今天:孟买的大规模卢比4.37;查看最新费率formetros

2022-01-30

别把茅台当特斯拉炒

2021-12-01

华尔街最终成为美联储,看到保持逐步进入速度

2022-01-02

FY19收益:20%加上升起,但脱落

2021-11-28

捷信“双十二”前夕向消费者倡导理性消费

2021-12-10

热点淘金:两市呈现窄幅调整 两大消费行业受热炒

2021-11-15

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29