Pendle 协议提供的新玩法

2021-07-13 18:48:17

作者:金色财经

什么是Pendle?

到2020年,DeFi通过借贷平台(例如 Aave 和 Compound)、智能池(例如 Curve 和 Balancer)和链上策略(例如 Yearn 和 Harvest)创造了真实的经济价值。这些平台在DeFi生态系统中都扮演着不同的角色,但将它们结合在一起的共同主线是关注收益捕获。虽然有很多好处,但收益是极其不稳定和易变,在年轻和不断进化的DeFi生态系统中更是如此。

Pendle旨在利用收益率的波动性,并根据个人风险偏好提供更多的选择来管理收益率。我们的新型AMM系统允许交易代币化的未来收益。这将允许更高水平的DeFi交易,一方可以用收益支付流交换即时现金,而另一方可以对冲和投机纯收益敞口。这是任何正常运作的固定收益市场的一个组成部分,并将导致创建新的 DeFi 构建区块,使生态系统进一步发展和繁荣。

在最高级别上,Pendle 鼓励汇集产生收益的资产并创建跨 DeFi 平台的收益市场。产生收益资产的持有者可以在固定期限内出售其收益权,从而锁定自己的利润并获得预付款。

由于他们不需要购买和抵押核心标的资产,这些权利的购买者可以以更具资本效率的方式获得波动率的敞口。因此,无需担心抵押或清算风险。作为目前不可用的一种杠杆形式,这可能非常强大。

通过这一点,收益市场将实现更大的价格发现。

对冲者可以代币化(锁定)并在未来收益率高时出售。

借款人可以在借款利率较低时对冲。

交易者和投机者可以表达对未来利率的看法,并在不拥有资本密集型资产的情况下获得风险敞口。

随着固定借贷协议(如Yield和Notional)的兴起,我们预计将有更多的套利机会实现,使用Pendle作为一个关键的构建区块。

总的来说,Pendle和我们的社区是迈向更成熟的DeFi市场的垫脚石,在这个市场中我们有更大的控制力、可组合性和可见度。

具有时间衰减的代币

Pendle完全专注在链上,并允许我们的原生收益代币在AMM上交易。这些都是我们融入更大的DeFi生态系统的重要先决条件。

Pendle已经开发了一个新的AMM变体,以迎合具有时间衰减/θ 的代币。由于收益代币会随时间衰减,并在到期时价值为零,使用uniswap风格的恒定乘积函数 AMM 将导致流动性提供者有损失保证。

AMM被设计用来抵消特定于这些代币类的与时间相关的无常损失。假设它也会与其他受theta影响的链上衍生品相关,如美式期权、信用违约掉期和其他形式的债券工具。

构建收益交易的未来

多年来,DeFi生态系统的发展一直是惊人的,从简单的加密货币交易到创造更高收益的资产。Pendle的目标是通过调动未来的收益来开启该系统的下一步,从而将收益管理从目前的被动状态转变为主动状态。

用例和使用场景

随着DeFi的快速发展,创造了大量的收益资产。Pendle希望在这些资产之上创建下一层 DeFi,允许收益代币化,这样用户就可以根据他们的风险偏好进行交易和对冲。

Pendle的生态系统允许从底层“剥离”收益。该机制通过将生成收益的代币分离为两个独立的代币来实现:所有权代币(OT)和收益代币(YT)。

购买YT

如果市场推测收益将增加,交易者可以据此买进YT以获得收益敞口。当收益上升时,做多YT的交易者将受益。

购买YT以资本高效的方式为交易者提供了汇率波动的风险敞口,因为他们不需要购买核心标的资产并持有这些资产。

YT还可以存入Pendle的流动性池,以获得 LP 奖励(交易费和奖励),这在持有YT的基础上又增加了一层收益。

销售YT

另一方面,如果市场推测收益将减少,交易者可以通过卖出YT并收取预付款来对冲风险。用户可以将他们的收益代币存入Pendle,以铸币OT和YT。然后,它们可以通过把握当前的收益估值,出售YT,以对冲低迷的风险。

这种形式的收益捕获可以被认为是:

立即获得未来的现金流

利率(收益)互换。

这两项指标都具有重大的经济意义,对于我们迈向更成熟的 DeFi 市场是必要的。

当交易者出售YT时,他们实质上是在实现当前收益,将浮动利率的未来收益率转换为市场认为具有适当折价的固定利率现值。因此,与当前收益相比,YT 价格的折扣/溢价是一个指标:

市场对未来收益水平的看法。

市场对DeFi时间价值的看法。

卖出YT还允许交易者进入标的的杠杆头寸,而没有清算风险。这对于出售 YT、持有 OT 直至到期然后赎回标的的交易者来说是可能的。

虽然我们已经讨论了Pendle的基本场景和用例,但还有更多的可能性有待探索,比如跨不同收益率平台(如aUSDC、cUSDC、yvUSDC)套利收益率和LP收益率交易(波动率投机)。我们很高兴看到Pendle带来的价值,因为DeFi用户遍历数收益元世界和发现未探索的用例,允许在收益率交易和我们的AMM之上展开许多方面。

场景

下面是3个场景来说明上述几点。为了简单起见,我们假设没有折扣率和费用。实际上,这些因素将影响市场对 YT 的估值。

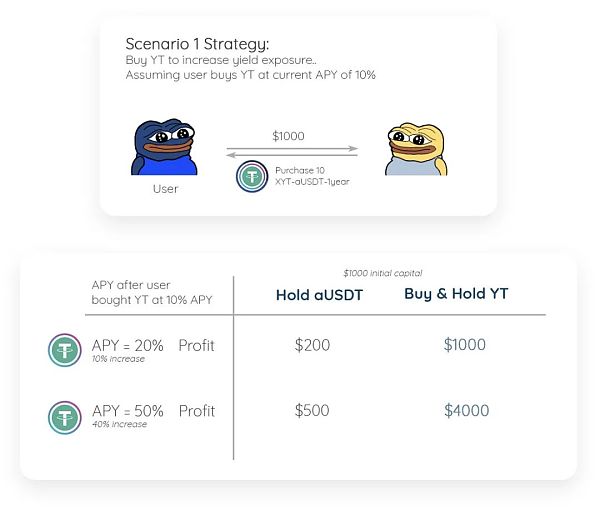

场景1(看涨收益):

买入YT =多头收益率

假设将1000 USDT的初始资本存入Aave,一年10%的APR将使交易者在一年内获得100美元的收益。由于我们假设没有贴现率,1年期YT价格应该在0.10美元。

如果一个交易者推测APR将增加到20%,他可以根据这个观点,用他的1000美元的资本购买10000个YT-aUSDT(每个价值0.10美元)。

如果收益上升到20%,交易者将获得1000美元(从 YT 中扣除初始 1000 美元资本后产生的 2000 美元)。

相比之下,将1000美元直接存入Aave,即使APY上升到50%,交易者也只能获得500美元的收益。

我们看到交易者在相同的资本数额下获得更多的收益。无清算风险的杠杆。

场景2(收益对冲):

卖出YT = 对冲收益下降

假设将1000 USDT的初始资本存入Aave,一年30%的APY将使交易者在一年内获得300美元的收益。假设没有贴现率,1年期YT价格为0.30美元。

如果交易者预测年收益率将下降到10%,他可以立即卖出他的YT,锁定300美元(0.30美元* 1000 YT)的保证收益。

如果收益率确实下降到10%,交易者将多赚200美元,而不是不锁定他的收益。(持有 aUSDT 利润 → 10%APY * $1000 = $100)。

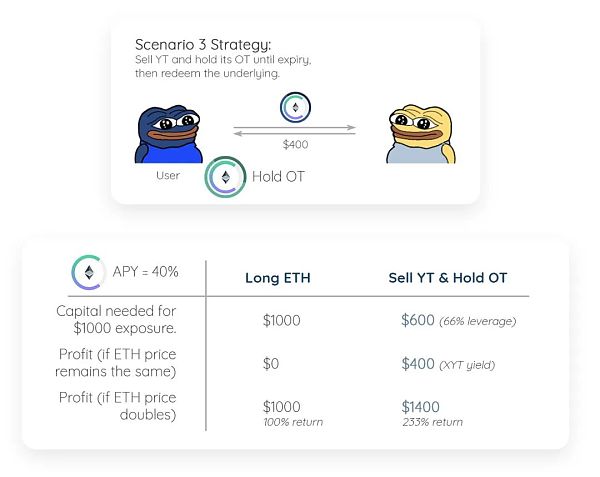

场景3(折价长仓):

卖出YT +持有OT直至到期=折价买入

假设有1000美元的资金存在Compound的ETH池中,APY为40%。假设没有贴现率,1年期YT的交易价格为0.40美元。

交易者将cETH存入Pendle,铸成YT-cETH和OT-cETH。

交易者立即卖出YT,并持有OT直至到期,到期后可在1年内赎回回标的。

假设ETH的价格保持不变,一年之后,交易者只用了600美元的资金就可以赎回1000美元的ETH。这相当于66%的杠杆没有清算风险。(1000美元存入- 400美元卖出)。

有了Pendle,交易者可以通过出售YT并持有相应的OT直至到期,在标的资产上建立杠杆头寸(没有清算风险)。

结束语

Pendle Finance开辟了一个全新的未来收益交易市场。产生收益的代币持有者可以选择在收益产生之前锁定固定收益。当有收益的代币持有者预测收益下降或需要预付款时,这很有用。YT 买家可以选择通过在公开市场上购买 YT 代币来做多收益。就资本效率而言,这对他们也有好处,因为他们不需要拥有相关资产来赚取收益。

相关推荐

最新热点

巨·个股 | 重大突破!光刻胶打破技术壁垒,国产替代加速,龙头进阶(附股)

2020-12-24

Sensex,Nifty开放更高:Sensex接近34,500,漂亮以上10,550;是银行,Adani港口,Wipro获得高达1%

2021-11-22

瑞士尚未看到任何主要的沙特资金流入:瑞士银行家协会

2020-01-23

对话以太坊研究员Polynya:为什么L2是未来?

2022-01-31

比特币喜迎千点上涨、行情或将再创历史新高——文博说币

2020-11-06

卢比集会到超过17个月的高位,上涨7点左右64.85

2021-06-28

将Sensex,漂亮的遵循全球市场,因为债券收益率跳转?在开铃面前有5件事

2022-05-27

这个星期会推动市场吗?季风,原油价格,地缘政治,Sayexperts

2021-12-08

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01