巨丰复盘:两市冲高回落 金融股与半导体拉高推升指数

2021-06-04 16:13:03

作者:巨丰财经

【巨丰视点】

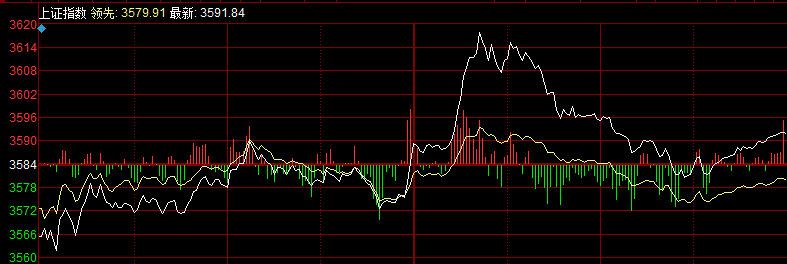

周五A股小幅低开后分化,创业板震荡反弹,沪指横盘整理,盘面延续近期的板块轮动。行业方面,航天航空、酿酒、医疗、医药、船舶制造、农牧饲渔、通讯、电子等板块小幅上涨,煤炭、钢铁、贵金属、石油、有色等跌幅居前。题材股方面,锂电池、盐湖提锂、无线充电、储能、白酒、第三代半导体等涨幅居前,上海自贸、数字货币、低碳冶金、北京冬奥等小幅回调。

大盘高位震荡,建议把握调仓换股机会,高抛低吸为主。

【技术看盘】

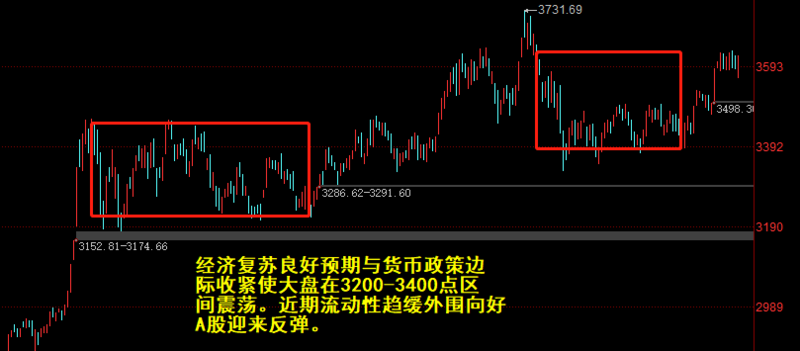

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情因连续遭破坏,望进入中期震荡行情。

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情因连续遭破坏,望进入中期震荡行情。

短期来看,节前央行释放流动性形成春季躁动行情,节后逐渐收缩短期流动性,后市将大概率进入震荡行情,震荡区间或为3400-3700点。

【热点板块】

酿酒行业创历史新高:海南椰岛、皇台酒业、伊力特、莫高股份涨停,水井坊、金枫酒业、舍得酒业、酒鬼酒、洋河股份、青岛啤酒涨幅居前。

锂电池板块走强:欣旺达、富临精工、德方纳米、容百科技涨逾10%,江苏国泰、远东股份、德赛电池、永太科技、天际股份、鼎胜新材、盛新锂能、多氟多、延安必康、安纳达涨停,沧州明珠、易事特、大港股份、天华超净、鹏辉能源涨逾8%。

券商板块脉冲式上涨:西南证券涨停,国盛金控、浙商证券、中金公司、中信证券、国海证券、锦龙股份涨幅居前。银行同步拉升,平安银行、成都银行、招商银行、南京银行、宁波银行、杭州银行、兴业银行涨幅居前。

【要闻盘点】

隔夜外盘:美股三大指数齐跌 特斯拉大跌超5%

周四,美股三大指数收盘齐跌,纳斯达克指数跌超1%。截止收盘,道指跌23.34点,报34577.04点,跌幅为0.07%;纳指跌141.82点,报13614.51点,跌幅为1.03%;标普500指数收15.27点,报4192.85点,跌幅为0.36%。特斯拉跌超5%;WSB概念股大跌,高斯电子跌超24%,AMC院线跌 17.92%;国际金价跌近2%。

机构预测5月PPI将“破8” CPI稳步回升

5月份居民消费价格指数(CPI)月度报告和工业生产者价格指数(PPI)即将公布。近期不少市场机构发布了预测数值。资讯显示,15家市场机构预测的平均值为5月份CPI同比增长1.6%,PPI同比增长8.2%。其中,11家机构预测PPI同比增幅将超过8%。分析认为,5月份PPI可能创下2009年以来新高。但市场又较为一致地认为,PPI同比继续明显回升的空间有限。

连续回调 人民币汇率单边升值预期逐渐减弱

在岸人民币对美元即期汇率先行贬破6.39元,连续三日贬值。鉴于境外上市中资企业购汇需求季节性上升和美元汇率走势存在较大变数,专家表示,目前,人民币汇率单边升值预期正趋于减弱。企业应树立“风险中性”理念,避免“炒汇”行为。

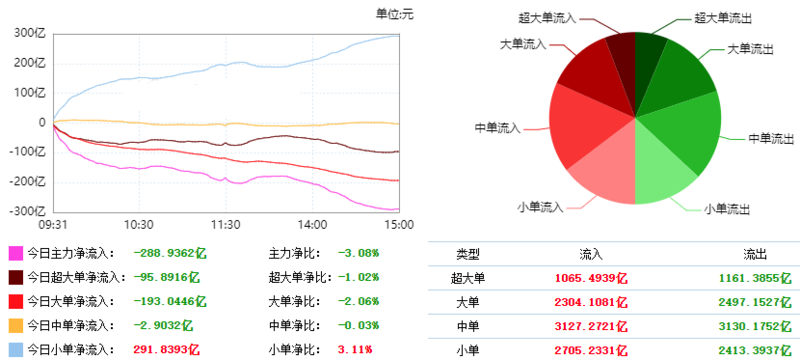

【资金动向】

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出288.94亿元,今日超大单净流出95.89亿元,大单净流出193.04亿元,中单净流出2.9亿元,小单净流入291.84亿元。

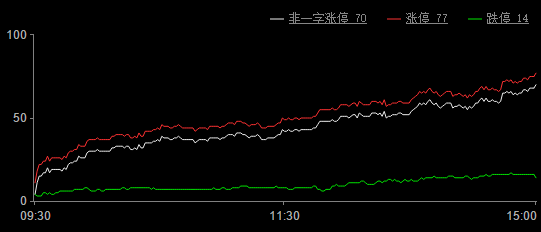

【涨停分析】

今日涨停77家,跌停14家;

今日两市涨停板家数较上个交易日减少,跌停板家数与上个交易日增加。涨跌停数据显示今天市场情绪较上一个交易日出现回落。同花顺数据显示,两市涨停个股多集中在锂电池、新能源汽车、华为概念等板块,两市题材热度一般,赚钱效应一般。

【观点策略】

巨丰投顾认为制造业PMI指数连续2个月回落,显示经济复苏增速放缓;一季度宏观杠杆率下降以及4月社融数据低于预期意味着流动性收紧;加之公募基金发行放缓,市场重新寻求确定性。沪指站上3600点之后,市场分歧加大,一季报后核心资产股、券商、周期成为阶段性的领涨主线。隔夜欧美股市普跌,大宗商品价格大跌,受此影响,A股小幅低开,资源股回调;酿酒、锂电池等早盘领涨,临近午盘在印花税法消息刺激下,券商股大幅拉升,午后金融股回落,大盘涨幅收窄。总体看,大盘高位震荡,板块轮动较快,追涨杀跌容易落入一日游行情陷阱之中,建议中期逢低关注低估大蓝筹。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

评级升级导致更好的营销,资金流量

2021-09-11

最近一周,全球债券基金吸引了112亿美元的资金流入:美国银行

2020-01-13

巨丰午评:沪指冲关3700点遇阻回落

2021-09-08

卡纳塔克邦政府在白酒上徒步消费税8%

2021-10-09

政府回应第五轮煤矿拍卖不温不火

2020-03-14

汇丰银行表示,新的Eartiga推出成为Maruti Suzuki股份的近期触发器;你应该买了吗?

2021-12-03

这个小型滞后是HDFC Securities的周日挑选

2021-09-02

金美信消费金融在行动,让学生远离非法校园贷

2021-11-18

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29