医药行业马太效应到了何种程度 科技股这一投资规律价值百万

2021-01-23 10:13:06

作者:巨丰财经

作者:常乐、黄倩

数据支持:巨丰金融数据实验室

医药行业虽然是有跨越牛熊的防御属性,但2020年以来,可以看出大医药领域的四大细分板块,化学制药、生物制药、中成药和医疗保健已出现分化。中成药指数走势明显落后另外三大板块。医药行业有半个抗周期和半个科技属性,尤其是美国、日本等发达国家股票市场,研发能力强的医药股走势强悍,具备了抗周期股回撤幅度小,同时还有科技股涨幅高于非科技股的特点,所谓二者融合。所以来看,医药领域有不同赛道,需结合公司属性,行业属性等,采取中观和微观分析法。

医药行业必须做好中观分析 真相如此现实

投资的自上而下分析法中,中观分析至关重要,这也是近些年来流行的赛道一词是有理论支撑的。选择比努力更重要,就是在说明选择一个政策扶持、经营业绩好、大资金认可的行业,有更大概率获取更多收益。而在中观行业分析之后,地域、产业经济分析法同样重要,尤其是科技类公司对地域性要求还是比较明显。

近些年来,股价走势良好的医药企业具备逆周期和科技双重属性,而对于科技属性,地域选择有重要意义。是位于一二线城市的医药企业更容易扩大发展,还是在沿海地区,经济三角洲区域,亦或是偏远的县城地区,人均GDP和GDP总量不太高的省份做医药企业,想必这个问题,大家都知道该选择哪一个。那么,我们还是以数据说话,看看医药类企业在地域发展上,各个地区到底是何种排位。

不完全数据显示,A股医药行业295家上市公司涉及国内30个省份,平均每省医药上市公司家数9.83家。从省份看,超过平均数值的省份有9个地区,医药类上市公司最多的地区为广东省43家,浙江省40家,江苏省21家,四个直辖市中北京20家,上海18家,重庆9家和天津8家。医药企业集中在人均GDP总量高的沿海地区和一线城市。

(数据来源:Choice、巨丰投顾、巨丰金融研究院)

数量比较后,再来通过市值项,来看各个省份实力。截至1月21日,A股医药295家上市公司总市值高达7.35万亿元,其中广东省、江苏省和浙江省医药公司总市值为1.44万亿、1.27万亿和8655亿元,位居前三,这三大省份医药股市值总占比高达48.63%。湖南省、北京市和上海市位列四至六席,前十的省份医药公司总市值竟高达81.57%,马太效应凸显。

(数据来源:Choice、巨丰投顾、巨丰金融研究院)

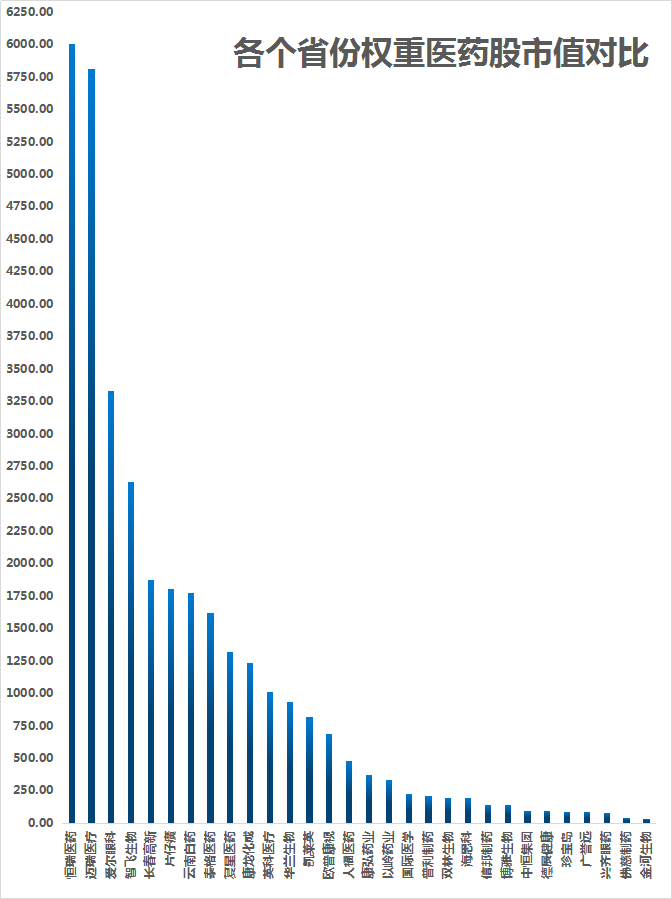

广东省的权重迈瑞医疗达5817亿元,浙江省的权重恒瑞医药达6008亿元。值得注意的是,从第4位开始的湖南省医药股总市值,竟都达不到广东权重迈瑞医疗市值,足以见证医药行业分化过大!再来看末尾的省份,青海、内蒙古和甘肃医药企业市值总占比竟不到0.34%,这三个省医药个股总市值都不到100亿元。最后,放张对比图,足以看得出现实残酷,每个省的医药上市公司状元,甚至都有100倍以上差距。

(数据来源:Choice、巨丰投顾、巨丰金融研究院)

科技类企业选择发达城市及地区 投资难在知行合一

简单数据分析说明,医药行业除了进行细分领域研究,还需考虑地域。高科技医药企业,对员工学历、工作经历等要求非常高,人才济济的大城市和沿海地区更容易吸引精英和带动整个医药行业并进发展。这基本上也注定着繁华的省份,更容易出优质的医药类上市公司。在经济水平相对落后地区,选择大长线十倍百倍医药股,几率比较渺茫。

前面的地域特色分析,可以看出在越来越看重能力、学历的时代,医药行业的发达城市和地区,未来还会吧企业做得更大更强,“人往高处走,水往低处流”这个千年亘古不变的规律,注定好的医药企业和各个省份经济实力挂钩。这个道理虽然很多人都懂,但多少投资者买入医药或者是其他科技类个股,可能还是偏重于技术面分析,不去看中观行业,不去进行地域分析,未从长线把控个股未来机会,知行合一做得不好。

本文重点是告诉投资者中观分析和地域分析的重要性,对价值投资的延展,文中的分析方法及结论值得深入研究与思考。

相关推荐

最新热点

Airtel,HDFC银行,Ril拖着Sensex,印度vix在6个月的低位;检查Edgetoday上的投资者

2022-04-29

技术教室:如何使用ADX指标进行有利可图的交易

2020-05-30

中贵金库:租银行保管箱很难,到底难在哪儿?

2022-01-26

Good Luck Standalone 2019年3月的净销售额为434.55千万卢比,同比增长44%

2020-06-19

积累Mahindra和Mahindra金融服务; 516卢比的目标:Prabhudas Lilladher

2020-05-22

金色前哨 | 美国加密货币交易所Coinbase将于4月14日直接上市

2021-04-02

Reliance Industries股票袭击了股票交续到奖金的时间高

2021-08-24

国内天然气价格的重新调整可能是CNG的逆风:Jefferies

2022-05-09

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29