借贷成 DeFi 蓝海 波卡生态的 Konomi 有何差异化竞争优势?

2021-01-07 18:46:50

作者:金色财经

Konomi 不仅专注于去中心化借贷,还为波卡生态其他平行链提交易和资产管理等更多的应用。

2009 年,比特币的诞生让整个世界开始真正认识到区块链的潜力。区块链技术可在不依赖第三方监督的情况下保证双方的交易安全,即能够解决信任问题。

随着区块链技术在各行各业的不断探索,区块链与金融的结合焕发出了别样的光彩。区块链拓展了金融业务的能力边界,尤其是去中心化借贷的出现给传统金融来带了一些正面的冲击。下文,我们看看去中心化借贷业务到底带来了哪些冲击以及如何完善金融行业。

一地鸡毛的中心化借贷

在传统借贷产品中,中心化借贷是一种将民间资金聚集起来借贷给有资金需求人群的一种借贷模式。早期因信息不透明、融资形式较新等,曾被相关监管机构重拳整治。其中主要有以下几点不足:

抵押执行难、风险高。其中 P2P 网贷几乎是无抵押贷款,且有些 KYC 验证没有风控把关;

信用风险、坏账率高。P2P 网贷平台固有资本较小、难以承担大额担保,一旦出现大额贷款问题,坏账率较高,且贷款行骗并携款潜逃的案例屡有发生;

缺乏有效监管手段。P2P 网贷由于融资手段较新,央行和银监会尚无明确的法律法规进行有效约束。

去中心化借贷 VS 中心化借贷:解决信任

去中心化借贷是 DeFi 最重要的组成部分,持币者对加密资产的长期看好或有短期资金周转需求,都会进行加密资产的抵押借贷。而去中心化借贷主要有以下优势:

去中心化。在去中心化借贷里,所有资产管理需求方无需任何中介机构做信用背书,可直接在代码上构建「法律」。去中心化借贷通过智能合约来执行制定的规则,以「法律」来取代中心化机构;

透明、执行快。去中心化借贷平台利用智能合约保证整个过程公开透明,比中心化借贷资产更方便、快捷;

执行和资产安全性。任何人都有访问权限,没有中央控制权,保证所有执行由智能合约完成;去中心化借贷一般会采取超额抵押来保证系统安全。

Konomi:稳定先行,生态后继

区块链的技术属性天然与借贷产品匹配,市场上大多数的去中心化借贷都是基于以太坊构建的。而 Konomi 是基于 Substrate 开发的一条公链,致力于成为 Web 3.0 不可或缺的金融基础设施。Konomi 可提供借贷、Swap、资产管理、钱包等金融衍生品服务,其中借贷是其核心业务。

DeFi 价值洼地:借贷

传统抵押贷款需要进行信用资质审核、抵押品拍卖等,整个流程较为复杂、耗时也长。Konomi 则通过区块链特性实现节约成本、解决信任问题、降低金融风险等优势。Konomi 还基于目前主流的去中心化借贷产品展开更先进的借贷协议升级,其中就包括提升交易效率、精准的汇率政策、公平的仲裁者决策机制等,主要呈现如下:

提升交易效率。基于波卡的 Konomi,其交易速度每秒可高达 1500 笔,远远高于Compound 每秒 20 笔的交易效率,大大提高用户的借贷体验;

精准的汇率政策。Konomi 引用资金利用率(Utiliztion Rate)、净借贷利率(borrow_rate_net)和理想借贷利率(borrow_rate_optimal)来平衡真实的借贷汇率,从而保证汇率不脱离实际、迅速可被信任;

多样化的仲裁者决策机制。除了 Konomi 代币持有者可参与重大决策之外,Konomi 还会应用外部公共仲裁者来参与决策,保证自治化治理的同时也考虑到了外部的合理性,减少治理失误。

多参数交易协议,避免恶意操控市场

虽然 Uniswap 等流动性挖矿平台为参与者提供了激励,但该交易协议会存在局限性,使部分投机者可以利用交易池与中心化交易所的差价(滑点)进行套利,使其他用户产生无常损失。分析如下:

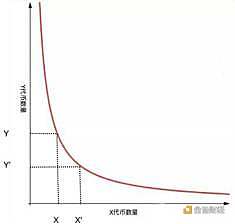

A-ETH 上的 Uniswap 流动池

已知 X*Y (X、Y 分别为流动池代币数量)=k (k 为固定常数),Uniswap 设定了 Price A *X=Price ETH*Y①。已知买入 A 代币数量为:X’-X,那么需要支付 Y-Y’个 ETH。那么当代入①,得出 PriceA/Price ETH=(Y-Y’)/(X’-X),这块就是去中心化平台的交易汇率。

因为 A-ETH 交易池 Price A *X=Price ETH*Y,随着购买 A 代币数量越多,X 会越来越少,代表 ETH 的 Y 的数量会越来越多,直接提高了 A 对 ETH 的兑换价格,产生滑点过大的问题。

Konomi 基于 Uniswap 交易协议引入更多的市场因素,大大避免了无常损失的出现。引入因素有:流动资金提供者存放的基本代币总数、流动性提供者存放的报价代币总数、池中当前的基础代币数量、当前池中的报价。Konomi 通过增加四个资产权重参数,拓展到多维的角度来核算价格;以参数形式增加深度,避免大持币者出现导致滑点过度,使兑换价格更加稳定。

综合性的借贷利率:激励市场、稳定收益

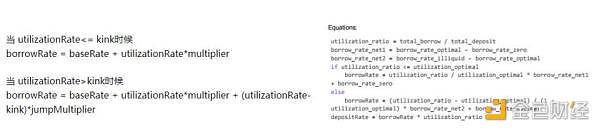

一般而言,在去中心化借贷利率中,利息模型主要为了符合项目的供需而设定的。不同项目有不同的供需需求,以下是 Compound 和 Konomi 借贷利率公式和走势:

最常用的 Compound (左)和 Konomi (右)借贷利率公式

最常用的 Compound (左)和 Konomi (右)借贷利率走势(系数不做参考)

以上两个利率函数都会以资金利用率(Utiliztion Rate)作为一个横坐标,即借贷金额占总资金池的比例。其中最常用的 Compound 利率模型为为线性利率,而 Konomi 利率模型为多项式利率。Compound 利率可以在不同阶段实现快速变化资金利用率,缺点是在开始阶段,利率较低难以激励早期市场;Konomi 利率在整个阶段处于平缓上涨的过程,可以适应不同阶段并起到激励市场作用。

从两者覆盖的面积看(利息比例),Konomi 总利息收益也会比 Compound 高,参与者的利息收益也会更高。

借助波卡生态:打通多公链价值交换

波卡 Substrate 架构的特点:能够让处于该生态的平行链项目突出自己的专业性、即服务专业的垂直场景,同时又能实现和其他平行链的交互。

Konomi 不仅专注于去中心化借贷领域,还为波卡生态其他平行链提供价值绑定,为该生态提供更多的应用操作,成为紧扣金融借贷业务的一环。那么 Konomi 到底价值几何?

Konomi 的价值锚定

我们可以从宏观市场和服务类别来拆分 Konomi 的潜在市值。

潜在 DeFi 借贷市场前景:万亿市场

根据人民银行数据显示:截至 2018 年 12 月,我国金融机构个人消费贷款余额为 37.79 万亿元,同比增长 19.90%。

在中国个人消费贷款已经实现数十万亿元,随着互联网金融行业爆发式增长、借贷领域的快速发展以及加密货币的强流动属性,可快速渗透到更多的领域、更多的国家,加强国国之间、行业之间的资产流动。未来,konomi 的 DeFi 借贷市场前景不可小觑。

横、纵拓展服务的潜力

Konomi 除了借贷之外,还支持 Swap、资产管理及其他金融衍生品服务(横向拓展)。同时未来会支持更多的加密货币,为用户提供多样化的产品和更为弹性的加密资产管理(纵向拓展)。

横向拓展是 Konomi 从产品线进行拓展,纵向拓展则是从加密资产支持属性出发。满足更多用户需求同时为用户提供更多的资产类别,降低单资产投资「黑天鹅」的风险。

中国科学院张兴洲为首的研究组,总结了梅特卡夫定律企业估值公式为:V=a*n^2。(V 为网络的价值;a 为 Metcalfe 系数,与行业属性有关,类似市盈率;n 为节点数)。Konomi 从横、纵向拓展共同拓展,一旦快速拓宽节点(n,用户)的覆盖面,就可迅速发展,实现正向收益。同时 Konomi 的治理规则,将使得生态收益最终回馈到社区。

Konomi 展望

比特币突破三万美元、以太坊 2.0、波卡卡槽拍卖即将开启。这不仅将掀起区块链的发展浪潮,更将使得去中心化借贷市场风起云涌。

而在这次浪潮中,去中心化借贷是 Konomi 之后走出的第一步,多样化拓展服务是第二步。在传统企业融资通道封闭、资产流通渠道缺乏的背景下,DeFi 借贷规模已经在渐渐升起。我们不知道 Web 3.0 什么时候来临,兴许它已经在路上,Konomi 也在用它的方式构建新一代金融设施。

撰文:Raydius Research

相关推荐

最新热点

Bitcoin在全球加密市场上的份额在8年内下降了35%;这就是为什么加密王失落地

2022-05-26

原油价格上涨,欧佩克预期的削减,但市场仍然存在

2022-02-13

酒精饮料:在Ubbl上保持“购买”,“持有”unsp- emkayglobal

2022-04-03

金色趋势丨BTC短线调整不影响大局方向

2021-04-17

金色观察丨以太坊已跌落神坛?但Solana做好「继位」准备了吗

2022-01-17

TPL Plastech Standalone 2018年12月净销售额为54.14千万卢比,同比增长15.27%

2020-06-09

Sebi拍卖皇家闪光,柑橘类凯特赛酒店的住宿

2022-04-27

聚币8周年——系列感恩回馈活动重磅推出

2021-03-25

精彩推荐

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01