拆解Uniswap能推出什么样的未来?DeFi将吞噬CeFi

2020-08-24 12:47:19

作者:金色财经

“当DeFi可以交易几乎任意资产,可以支撑大额交易且滑点很小,DeFi将比CeFi更有吸引力!

Uniswap 如今是 DeFi 项目中巨无霸的存在。

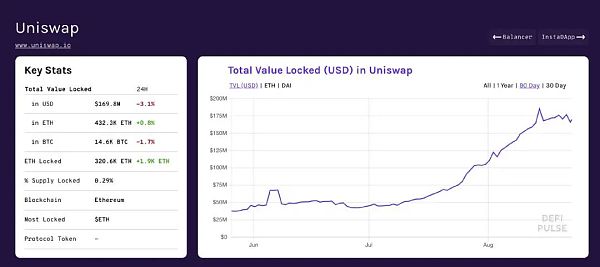

根据 DeFi Pulse 的统计数据,当前锁仓量约为 1.6 亿美元。而根据 DeBank 的数据统计显示,过去 24 小时,成交额高达 2.15 亿美元。Uniswap 的交易量,已经超过了大多数的中心化交易所。可以说是 Uniswap 彻底改变了 DeFi,为这个行业带来了数十亿美元的交易量,并引发了 AMM (自动做市商)设计的复兴。

DeFi Pulse: Uniswap 锁仓量约为 1.69亿美元

什么是 Uniswap?

Uniswap 是以太坊区块链上的明星 DeFi 项目,你可以通过 Uniswap 进行代币交换,无需对手方,交易在链上进行,可以立即撮合成交。无论你是加密货币的爱好者,智能合约开发者,还是对于金融科技、金融趋势感兴趣的爱好者,Uniswap 都是不可错过的关注对象。

Uniswap 是当前 DeFi 热潮中的佼佼者之一,通过去中心化的设计,让许多 ERC20 代币的持有者可以直接通过自己的钱包完成代币交易,无需再借助中心化交易所。

除此之外 Uniswap 让用户能够成为做市商提供流动性,并获得收益。特别要提及的是 Uniswap 是以太坊上为数不多未发行治理代币的 DeFi 项目。

Uniswap 不仅仅是一个单独的代币兑换的服务,还可以跟其他的 DeFi 应用结合,许多智能合约会将 Uniswap 作为构建自己服务的基石,这也体现了 DeFi 的一个特点:如同乐高玩具一样的可拼接性。

这篇文章里,我们重点关注 Uniswap 从 V1 到 V2 版本的进化过程,重点介绍 Uniswap V2 新增的特点。除此之外,我们非常关心一个话题:从 Uniswap 的设计出发,我们可以推断出什么样的未来?而未来 DeFi 进化,又会如何与 CeFi 共存?

我们先从 Uniswap 的两个版本聊起: V1、V2,看看 Uniswap 是如何进化的。

Uniswap 的两个版本

Uniswap 让许多用户困惑的地方在于, Uniswap V1 和 Uniswap V2 两个版本仍然共存。通常软件升级之后,会默认使用最新的版本,不过 Uniswap 有些不同,在 Uniswap V2 发布之后,Uniswap V1 仍然继续运行。不过随着时间推移,Uniswap V1 的用户量越来越少。

2020 年 5 月 19 日,在 Rinkeby 测试网络上经过充分测试之后,Uniswap V2 版本上线。如今已经运行了三个月,Uniswap 的智能合约运行并未遇到什么重大的问题。

Uniswap V1:证实了自动做市商的可能性

Uniswap V1 的贡献是:为链上代币兑换和去中心化代币流通池协议奠定了基础,Uniswap V1 就设计了代币兑换时收取小额手续费的方式,并以此部分手续费激励用户提供流动性。毕竟对于一个即时兑换的设计而言,流动性的深度至关重要。

与常见的交易所订单簿模式不同,Uniswap 采用了算法定价的方式,根据当前代币流通池的信息以及用户兑换量,为用户交易对自动定价。不同的代币交易对(比如 DAI-ETH 交易对,或 DAI-USDC 交易对)会有各自的流通池。用户每次交易,都需要支付小额的交易手续费;除此之外,用户还可以按照 1:1 的代币价值,存入相应的代币提供流动性,从而分得手续费收益。

Uniswap 这类的设计模式,也通常被称为 AMM -- 自动做市商机制。除了 Uniswap 之外,还有类似 Balancer、Curve 等多个项目,也是采用了类似的设计方式。今年下半年,随着 Balancer 引入挖矿机制 (yield farming),为流动性提供者分发治理代币,AMM 的市场越发火热,而不发币的 Uniswap,则反而成为了特例。

Uniswap V2:让 Uniswap 更完善

Uniswap V2 在 V1 版本的基础上,对 Uniswap 协议做了大量的升级和完善。概言之,包含如下内容:

ERC20 代币之间的直接交易成为可能。在此之前,ERC20 代币之间的交易需要借助于 ETH 作为中间媒介,而升级之后,大幅降低了交易量和手续费 (gas) 。这也让更多的 DApp 有了更有效率的方式,可以创建不同代币之间的兑换方式。

加入了价格预言机 (Oracle) 功能。通过增加加权平均价格,Uniswap V2 可以为外部的合约提供了时间加权平均价格的数值,从而让合约可以跟踪任何时间间隔内的时间加权平均价格,这样做增加了攻击的难度。

增加了闪兑功能。在一笔交易之中完成:借币、套利交易、归还原先代币的操作。如果事务在任何阶段失败,那么整个交易都不会完成。这样一来,用户可以利用 Uniswap 的代币流通池来执行套利交易。除此之外还有其他的用处,比如完成关闭做市商金库这类特定 DeFi 操作时,可以降低 gas 费用。

对于非标准 ERC20 代币的支持。通过修改了智能合约对于交易的处理方式,让 USDT 和 BNB 这类非标准的 ERC20 代币也能通过 Uniswap 交易。这样做可以扩大使用范围,更进一步增加了 Uniswap 的领先地位。

Uniswap 从 V1 到 V2 的升级

从Uniswap V1到 V2, 用 Solidity 重写了智能合约,克服了 V1 中使用 Vyper 带来的限制。Uniswap 开发人员可以利用最新的 solidity 特性,进一步优化了合约执行中使用的资源,也降低了 gas 消耗量。Uniswap V2 依赖于多个智能合约,对于开发者而言,可能对于 Uniswap V2 的合约架构感兴趣,可以参见下图:

图片来源: Medium

在 Uniswap V2 带来的新特性中,最值得关注的一点,可能是允许 ERC20 直接兑换了。

Uniswap V2 的代币兑换方式

如上所述,在 Uniswap V1 中,每次兑换代币,都要用到 ETH 作为中间媒介。首先要将代币 A 转换 为 ETH,然后 ETH 再转换为 B 代币。Uniswap 团队将这种方式称之为他们实现去中心化自动兑换设计的“原型”,因为在 V2 版本中,他们创造了更有效的交易执行方式:不再需要借助于 ETH,就能够完成代币交易了。

如图所示,用户想要在 Dai 和 LINK 代币之间兑换,可以直接使用 Uniswap 的 DAI - LINK 代币流通池即可完成,不需要用到 ETH。有个问题来了:如果代币 A 和 代币 B 之间,不存在直接的代币流通池,但是代币 A - ETH 和代币 B - ETH 的流通池存在,是否仍然可以将代币 A 兑换为代币 B?

答案是可以的。Uniswap V2 保留了选择权,让用户可以进行这类兑换。如下图所示:

在这里,实现方式跟 Uniswap V1 版本类似,智能合约先将 DAI 兑换为 ETH,然后将 ETH 再兑换为 LINK 代币,之后转回 LINK 给用户。如此一来的代价是,需要双倍的手续费支出。

不止如此,还有更多的兑换花样,如下图所示:

用户想要在 DAI 和 LINK 之间兑换代币,可以通过多个代币池之间串联起来,通过多次兑换的方式实现。

需要提醒一下,虽然这种交换方法是可能的,但是没有智能合约方法可以自动促进大量的代币兑换。相反前端应用程序必须手动编写功能代码,并对 Uniswap 进行多个事务调用方能实现。这里只是展现了一种可能性,但是实际上要用到这么复杂的兑换路径,既不方便,也不划算,现实中很少有人会这么做,毕竟高昂的 gas 费,会让这类兑换操作失去意义。

拆解 Uniswap 四要素

2020 年 8 月 20 日,来自 DragonFly 团队的 Haseeb Qureshi 发表观点:有证据表明,未来 Uniswap 将会走向拆分,而 DeFi 的发展,将会逐渐吞并 CeFi。想要判断这一观点,不妨先看看,现在 Uniswap 提供了什么功能?

概括来说,Uniswap 提供了如下四种基本的特性:

用去中心化方式供应代币

固定的手续费结构

实时报价

固定乘积算法,用来为资产定价(x*y = k)

我们分别看一下。

代币存量的去中心化供应

在 Uniswap 上,创建一个新的代币流动池,如同创业团队开创一个新市场一样,需要启动资金。如果想创建一个做市商市场,比如 REN/ETH 代币对,需要从各个分散的投资者那里获得资金,注入到这个流动池中。如果产生了利润,为这个资金池注入流动性的人们,也可以从中分享利润。

从密码朋克角度,这看起来很酷,是吧?但是换个角度想想,这又很奇怪:但凡有盈利可言,什么样的做市商会卖掉自己的股权,来增加库存呢?

通常情况下,大多数盈利的做市商通过债务融资,比如如果能够有可靠的方式获得 20% 的市场回报率, 你可能会用 10% 的利率融资,然后把赚到的利润自己独享。但是 Uniswap 并不会为自己保留任何利润。至少目前还是这样的。

假设你要创建一个自动做市商的代币池。你很确信,这个代币流通池会让你有利可图。如果你够土豪,你可以全部用自己的资金来维持这个流通池,然后锁定,不让外人参与。这看起来很合理:如果你能赚到钱,为什么要把股权让给别人?

这样的 AMM 池子已经存在了。例如,DAI/USDC 这个池子就设置了权限,只允许 0x 团队提供流动性。这样的 AMM 池子,并没有改变 Uniswap 的核心价值主张,仍然允许任何人参与交易,仍然使用链上定价算法,也仍然具备所有标准 AMM 的优点。只不过,这个交易池不允许除了 0x 团队之外的人参与流动性,这样一来,全部利润都为该团队所有。

其他项目上,也有类似的例子。比如 Balancer 就允许用户创建私人流通池,只有特定的用户可以提供流动性。

这看起来很直观:如果你知道一个做市机会可以赚钱,为什么要拱手让人呢?即使做市商想扩大规模增加代币库存量,也不会用 1:1 的价格出售股权。只要做市商在这一领域有明显的优势可以赚到钱,他们就会倾向于保留自己的权利。

费用模型

在 Uniswap 之中,代币流动性的提供者(简称为 LP ) 会分享每次交易的手续费。我预计在不同的 AMM 之间,价格竞争将会非常激烈,特别是在稳定货币等资产上。Uniswap 对每个代币池收取 0.3% 的费用,Curve 收取 0.04%,Balancer 的代币池则可以收取任何他们想要的费用(前 10个 Balancer 池子的费用中位数是0.15%)。结果是,对一个固定乘数算法的 AMM 而言,最优费用与流通池波动率的平方成正比。

来源: Charlie Noyes, Uniswap 中无常损失随费率的变化情况

也就是说,更专业的做市商在为资产定价时会更聪明,这给了他们降低费用的空间。随着时间的推移,手续费将不可避免地受到压缩,因为 AMM 之间的竞争会越来越激烈。

实时报价和固定乘积算法定价机制

还有一个特性:Uniswap 无论在什么情况下,都会给你提供报价。为了保持这一特性,大多数 AMM 必须使其尾部定价趋于无穷大(注意曲线末端的渐近线)。

Uniswap 的固定乘积算法曲线。来源: Dmitriy Berenzon

只要有代币,AMM 就永远都会提供报价。但是正常的做市商并不会这么做!考虑一下 312 市场暴跌的时候。面临历史性的市场崩溃,做市商撤单逃离,他们不想死在市场上。流动性也随之枯竭。对其他所有人来说,这都是坏事,但对那些能够管理风险的做市商来说却是好事。

想象 Uniswap 有个孪生兄弟,可以读取历史波动率,并在波动率飙升时拒绝执行交易。或者在收到的指令全部为买单或者卖单的时候,拒绝执行交易指令。毕竟单边交易指令通常是新信息推动市场的信号,市场需要消化这些信息,然后做市商才能再次提供有利可图地报价。

或者最简单的做法是,代币池的流动性提供者 (LP) 可以通过治理决定,当他们认为继续报价不再有意义时,将代币池临时关停,不再接受交易。

显然这样的修改将打破 Uniswap 的恒定乘积算法。因为一旦做市商重新启动,价格将需要以某种方式重置。

你应该能明白我想表达的意思了。这些都是 Uniswap 与全智能做市商的不同之处。在一定程度上,你可以模仿一个正常的做市商的行为,你可能会提高你的盈利能力。

这就自然而然地把我们带回到 Uniswap 组合包之中最重要的部分: 定价功能。

拆解 Uniswap 的定价功能

目前几乎每个 AMM 项目中,定价函数都是一条连续曲线,唯一的输入值是资产数量。我们称这些为纯粹的定价函数,因为它们不需要查看合约之中代币库存之外的任何东西。但是有一大堆更复杂的定价功能!

举个例子:假设存在一个价格函数,它会将 Uniswap 和 Curve 提供的价格关联,然后将它们的净价格降低千分之十,作为自己的定价。(注意这种情形下一定要小心设计,因为有可能会被人用闪电贷的方式加以操控价格)。

或者另外一种情形 : 存在一个定价函数,它接受 Coinbase 预言机的签名价格作为输入,然后在 Coinbase 价格之上增加百分之五,作为自己的定价。

这些只是我的一些想法。需要明确的是,这两个建议都是不成熟的,但它们在原则上可行。但这两者都不如一个特定的定价函数,我认为在未来的 DeFi 现货交易中,绝大多数会有可能采用这种定价函数。

我认为最具有破坏性的定价函数,是一个简单的基于签名的定价函数。这一定价方式,将成为 DeFi 和 CeFi 之间的桥梁, 这会把 DeFi 变成影子市场,根据 CeFi 中全部的流动性的变动而产生价格变化。

让 DeFi 和 CeFi 开始融合

你应该对 OTC 场外交易并不陌生。每天有大量的加密资产交易,通过 OTC 场外交易进行。假设 OTC 商人提供报价“用 399 美元兑换 1 个ETH”,并用私钥签了名。他所有的资产都在链上,随时准备执行报价的交易。如果你接受报价,就提交到 OTC 交易商的链上智能合约,合约会验证 OTC 商人的签名,根据特定的价格执行订单,将对应的资产转给你。

这跟 OTC 市场完全一样,只是用了全程序化的方式。你只需要访问网站/API 获取报价,然后在钱包里确认交易指令,将报价发送给智能合约执行交易,就完成了。

这个合约几乎与 Uniswap 完全相同,只是去掉了 x * y = k 的定价函数,代之以签名验证。如果签名验证通过且报价有效,则自动执行交易划拨资产。

这个“ OTC交易柜台”就是 AMM。但与 Uniswap 不同的是,AMM 可以使用它想要的任何定价函数。

它可以查看其他链上的流动性情况,可以看看 Binance 或Coinbase 订单,它可以使用花哨的机器学习算法和 Twitter 情绪分析或跟踪区块链上的交易所信息, 当市场巨变之时,能够停止报价或者中止交易,将损失降到最小。正常的做市商能够做到的所有混沌、复杂的事情,它都可以做到 ! 如果该合约的库存不足,做市商可以自己对其进行资产重组。

这个做市商是中心化的,但对它的客户来说,它无需信任。即使做市商给你一个不好的价格,你不接受就是了 !

事实上,如果做市商愿意的话,它甚至可以从分散的流动性提供者那里融资! 当然一个中心化的做市商可以作恶,比如将流动性资产提供者的资产卷跑。但是你可以使用像 Intel SGX 这样的可信硬件来缓解这一问题,为硬件预先设定好链外定价算法,可以在链上进行验证。这样一来,对于流动性提供者 (LP) 或者用户而言,参与融资时候都无需信赖做市商不会作恶。

不过现在看来,这还没出现,还只是空想而已。我预计这类交易的第一个版本,将由已经拥有链外系统生成报价的做市商自筹资金。这将使目前的做市商或 OTC 市场能够轻松地建立起接受 DeFi 指令的机制。

但是问题也随之而来:如果有人收到了带签名的报价,然后等上 20 秒,只有价格对自己有利才去执行,这种情况难道不会出现么?从某种意义上来说,AMM 不就是在不停的创建免费的期权么?

没错,是会这样!你可以想象这种 AMM 使用来自以太坊地址和 IP 的行为信号,给高信任的买家提供更好的报价,给 spam 制造者更坏的报价。或者您可以设置衰减报价,这样如果用户拿到报价之后耽搁太久,会通过编程方式,让报价变差。

想象一下,每个做市商都可以通过部署标准化的合约和软件模板来创建自己的 API 。每个合约都有一个可配置的 IP 指针,这样用户和聚合器就知道如何检查当前的价格或请求报价,一旦他们的标准化合约部署到主网上,它就会自动被聚合器编入索引。在任何地方、任何做市商都可以创建好自己的服务摆摊开业,在几分钟后开始为 DeFi 用户服务,就像变魔术一样 。

当然出于监管原因,许多做市商无法这么做。但你不需要那么多做市商参与进来,就能获得网络效应。只要世界上有几个资本充足的做市商在 DeFi 上建立业务并相互竞争,他们就可以在中心化交易所和 DeFi 之间,架起价格和流动性的桥梁。

我们知道,最终基于订单簿的方式会是最有效的交易方式和价格发现形式。但现在来说,将订单簿交易模式链上执行的成本高昂。

真正的 DeFi 做市商将成为一座桥梁,让 DeFi 用户连接到中心化订单簿的世界。就像是将订单托管在了链外的中心化交易所一样,DeFi 变成了一个影子经纪公司——成为了一个去信任化的前端,可以获取所有加密货币交易所的流动性。

突然之间,所有使用 DeFi 的用户,都能够使用币安等交易所的价格、资产和流动性。

DeFi 的未来

我对 DeFi 和 DEX 的关注,由来已久。但是最近我获得了一些灵感。有个朋友来找我,说想要投资一个新上市的代币。他说:“我可以找到哪家交易所上架了这个代币,哪些流动性充足,然后将我的 ETH 转过去,兑换该代币。但是这个过程太蛋疼了。最后我通过 1inch 这个聚合交易应用,点击了几下就买好了,价格也挺不错”。

这给我了一些启发。人们会用 DeFi,不是因为 DeFi “真正去中心化”或者因为他们喜欢“无托管的自主交易”,这些理由并没有价值。他们很懒,不想自己去交易所,所以他们会用 DeFi。

一旦 DeFi 成为一种经纪公司性质的存在,可以交易几乎任意的资产,可以支撑大额交易且滑点很小,那么 DeFi 会比中心化交易所更有吸引力。对于只想买入持有一些加密货币的用户来说,他们并不是活跃的交易者,使用 DeFi 就像使用 Coinbase 这样的中心化公司一样方便。

我们不妨思考:一旦到达了那一天,会有什么连锁反应?那些用户在 DeFi 上还会做什么?

像中心化交易所一样,DeFi 可以提供许多交叉销售的服务。

你想买些代币,除此之外,没准还会多逗留一阵,就像逛街时候似的——你没准会开一个储蓄账户,申请一笔贷款,挖一挖矿,玩几场游戏,也许还可以赌上几把。所有的东西,都在一个巨大的购物中心里可以找到。而且你不需要承担任何对手风险,不需要 KYC,不需要担心被人追踪。我希望这是 DeFi 和 CeFi 融合的另一个例子。

最后,DeFi 和 CeFi 上的人们的想法会一致: 良好的用户体验,安全、公平的定价,以及琳琅满目的投资资产可供选择。DeFi 会向用户提供越来越多的服务,这些服务原本是由中心化交易所提供的。

我相信,最终会有一天,DeFi 吞噬 CeFi 的想法,会不再奇怪。我预计那一天,会比大多数人想的晚。但是那一天的到来,也会超过大多数 CeFi 人士的预料。

翻译:荆凯。

原文:

https://medium.com/dragonfly-research/unbundling-uniswap-the-future-of-on-chain-market-making-1c7d6948d570

相关推荐

最新热点

Sensex跳跃超过150分,漂亮回收10,600; Pnb股票坦克近9%,因为欺诈Getberserk

2021-10-09

30000附近会不会有鲸鱼出没?

2021-01-02

欧洲生物技术公司BioNtech计划在美国IPO筹集近3.04亿美元

2020-01-20

政府希望推动基础设施支出,并清除了MSME的费用:FM Sitharaman

2020-01-16

Mukesh Ambani的Ril从KKR获得Rs 5,550亿卢比,以便Reliance零售企业; ril sharesfall.

2022-05-08

分析22864个地址的Uniswap V3真实做市情况 77%都是被动流动性提供者

2021-07-04

中铁一局电务公司党委联合利辛县委、县政府及上海铁路局合肥枢纽指挥部举办党建主题活动暨劳动竞赛启动仪

2022-07-04

Sensex失去了162分,漂亮沉淀在10,500以下; HDFC银行,ICICI银行拖累,PNB SharesRecover

2021-10-29

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08