巨丰周报:周期股全面回调 宁股茅股携手反弹

2021-09-25 10:13:08

作者:巨丰财经

市场回顾

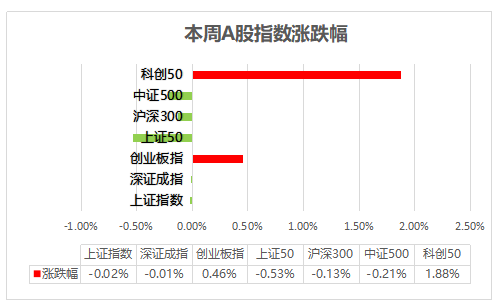

本周,只有3个交易日,A股冲高回落,上周大跌5.41%的科创50指数本周上涨1.88%,其余几大指数都是小涨小跌。市场分化加剧:周期股本周集体退潮,贵州茅台、宁德时代为代表的核心资产和赛道股展开反弹。

近期尽管市场成交活跃,连续46个交易日成交量超过万亿水平,但宏观经济数据不支持A股向上突破,市场进入宽幅震荡。目前机构分化成看多科技股与看多上游资源股两大阵营。下周市场又将面临国庆节。预计还是以震荡拉锯为主,建议投资者逐步高抛周期股,增加小盘成长股的配置,此前几周我们建议关注的中字头,也可以逐步止盈。

各大指数一周涨跌情况

行业回顾

点评:

本周资金和上周相比资金大幅净流出,电子元件板连续41周净流出约6100亿,医药制造板块连续17周净流出约2400亿。

本周市场日均成交量超过1.4万亿。市场高位强震,板块轮动速度越来越快。宁组合和茅50展开反弹,周期股大幅回撤。市场产生对高位股的畏惧情绪,分化加剧,操作上,轻指数,重个股。

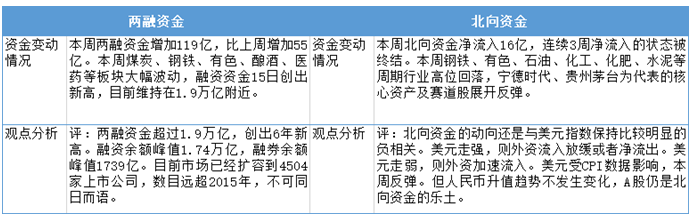

资金跟踪

下周重点关注行业与个股

【宏观政策】

【行业动态】

2020年我国石油新增探明储量增17.7%

自然资源部日前发布的《全国石油天然气资源勘查开采通报(2020年度)》显示,2020年我国石油新增探明地质储量13.22亿吨,比上年增长17.7%,2018年以来保持持续增长。其中,新增探明地质储量大于1亿吨的盆地有4个:鄂尔多斯、渤海湾(含海域)、准噶尔和塔里木盆地;新增探明地质储量大于1亿吨的油田有2个:鄂尔多斯盆地的庆城油田、准噶尔盆地的昌吉油田。

相关个股:杰瑞股份 石化油服

半导体设备国产突破正加速

中信建投研报认为,全球半导体产业预计将继续向中国大陆转移,2021-2022年中国预计将建8座高产能晶圆厂。目前国产设备采购比例仍处于较低水平(2020年占采购总额的7%),未来国产设备发展空间广阔。国内半导体设备厂商产品线逐步完善,在各自优势环节逐渐突破。目前去胶设备国产化率达到90%以上,清洗设备、热处理设备、刻蚀设备国产化率20%左右,PVD设备与CMP国产化率为10%,此外在光刻机、离子注入机、量测设备实现了零的突破,测试设备取得较大进展。

相关个股:苏大维格 华特气体

( 作者:朱华雷 执业证书:A0680613030001 )

相关推荐

最新热点

Pantera Capital创始人谈比特币的内在价值和不可替代性

2021-01-03

行情分析丨我们知道比特币最近涨势会来, 只是没想到这么快

2021-02-09

Reliance JIO效果:Bharti Airtel购买Telenor India;所有你需要在anutshell知道

2021-06-26

Edelweiss Tokio Life Cio BismillahChowdhary表示,ulip返回与共同基金相当相当。

2021-11-07

忘记美联储,资本流动可能是对市场的真正威胁

2020-03-31

Sensex,漂亮的结束平,但在闭合高度记录;检查关键支持,阻力水平fornifty

2022-05-15

土耳其股市上涨。 BIST 100上涨1.23%

2020-04-17

Bluechip Darlings:5个股票,包括RIL,TCS三个最佳表演大帽相互基金

2022-01-29

精彩推荐

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

短视频进入下半场,快手海外加速变现

2022-08-29