智能合约平台争夺战:以太坊不能独享这个万亿美元“大饼”

2021-09-08 18:46:16

作者:金色财经

有时人们会忘记市场是前瞻性的。但在我们深入研究智能合约平台估值之前,先了解一些背景知识。

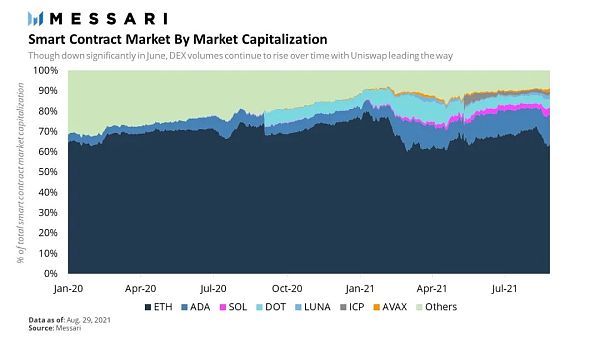

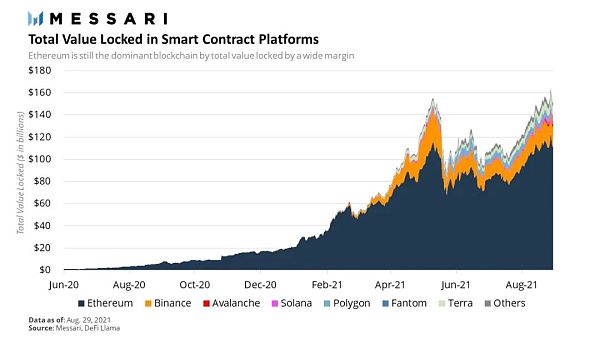

今天,智能合约平台再次成为投机的中心,但这一次有所不同。与之前的周期不同,智能合约平台不再仅仅是世界计算机的想法,它们是由用户、资本和应用程序组成的活跃生态系统,共同推动了数万亿美元的经济活动。以太坊在这方面处于领先地位,现在获得了超过 7000 亿美元的资产,每季度交易量超过 2.5 万亿美元,并托管了数千个应用程序。最近几个月,以太坊的市值达到了 4500 亿美元的历史新高,因此这种增长获得了丰厚的回报。

但在这次激增中,以太坊并不孤单。

随着以太坊处于其扩展路线图的关键阶段,并且努力支持不断增长的用户需求,机会之窗已经打开。凭借现在可扩展性的承诺,智能合约平台竞争对手已经积极推动将用户吸引到他们自己的链上,以提供 UX 改进和激励措施。随着以太坊gas价格继续飙升,这些产品在过去几个月中在这些链上的活动大幅增加。不出所料,随着以太坊的主导地位受到质疑,投机者纷纷涌入这些平台的相应代币。

然而,正如许多人指出的那样,价格走势并不总是代表价值,即使以太坊竞争对手的活动大幅增长,它仍然只是以太坊活动的一小部分。小到你开始问这些估值合理吗?为什么一些竞争对手的价值是以太坊的两位数百分比,但其他竞争对手却只有个位数?

这就涉及到了对投机和智能合约平台估值的探索。

估值 101

首先,对于智能合约平台的估值并没有达成一致的框架。这些平台的原生资产提供了独特的属性组合,使它们不同于以前存在的任何资产。在许多方面,它们就像货币,因为它们是其经济中的主要价值储存手段和交易货币。在许多方面,他们就像股权一样,因为他们对处理交易所赚取的费用提出了要求。在许多方面,它们就像商品,因为它们提供了对计算的访问。这种组合为他们提供了所有三个资产超类的属性,并为他们提供了驱动价值的多个属性。这也使得它们极难估值,特别是考虑到这些项目仍处于早期阶段,面临不确定的未来。

投资者仍然试图尽最大努力对这些资产进行绝对和相对的估值,应用各种模糊的定量和定性措施。不过,他们都同意的一件事是,无论哪个智能合约平台最终获胜,它都将值很多钱(数万亿美元)。

在最基本的层面上,投资者基于两件事来评估资产:基本面和支付意愿。

基本面通常涉及定量因素(KPI),例如锁定总价值、交易量和交易费用,此外还有竞争力、开发者兴趣和社区等定性因素。这些基本面都是在向后评估以了解历史表现的基础上,以及在向前看的基础上进行评估以了解潜在的未来表现。历史表现提供了事物从何而来的感觉,而未来表现则提供了事物可能去向的感觉。市场总是前瞻性的,资产将创造的未来价值是驱动估值的动力。

支付意愿还涉及数量和质量因素。它决定了投资者现在愿意为未来“X”年的基本面支付多少。这更像是一门艺术而不是科学,并受可比性(相对估值)、宏观经济状况、市场情绪、叙事、模因(严重)等的影响。

那么这如何适用于智能合约平台呢?

还记得关于智能合约平台的主要引述吗?

“没有人在使用它。与 ETH 相比,这条鬼链的价值不可能这么高。” - 在推特上无意中听到

好吧,之所以这个句话是错误的,是因为正如我们现在所知,市场是向前看而不是向后看。在这个快照中,投机者并没有根据他们的基本面及时评估以太坊的竞争对手,他们正在评估他们的基本面,因为他们将来可能会动摇。

如果以太坊是某种指引,那么基本面可能会发生非常快的变化。18 个月前,以太坊每天结算的交易不到 10 亿美元,存储的资产不到 200 亿美元,并且仅托管数百个具有任何活动的应用(如果有的话)。18 个月后,在突破性应用、激励推动的增长以及该行业历史上最强劲的牛市之一的支持下,生态系统增长了近两个数量级。以太坊的竞争对手能否在未来 18 个月内复制这种增长?他们甚至可以增长得更快吗?这是智能合约投机者的赌注。

开始与结束

随着所有主要的智能合约平台进入主网启用,应用生态系统开始在每个平台上发展,以及在它们之间建立资产转移的桥梁,智能合约战争进入了一个新的阶段。不再需要对一个平台相对于另一个平台的竞争力进行理论化;用户、开发者、资金的争夺如火如荼。

鉴于以太坊多年的领先优势以及经常炫耀的开发者网络效应,赢得对以太坊的兴趣并非易事,但竞争对手正在实施各种创新策略来实现这一目标。在某些情况下,这包括引入大量流动性挖矿激励措施,以激励用户尝试他们的平台并在 2020 年复制以太坊 DeFi 夏季的成功。在其他情况下,开发人员激励团队为他们的应用程序吸引流动性。在其他方面,它正在接触加密以外的开发人员社区,举办黑客马拉松,并为建设者提供赠款资金。在所有情况下,它都在积极追求增长,同时机会之窗是开放的,以太坊推出了其扩展解决方案套件。

那么,为什么这一切都很重要?

不确定性带来机会,机会带来投机。随着智能合约战争开始进入下一阶段,竞争对手从以太坊获得份额,以及该行业的未来和潜在的数万亿美元的风险,智能合约领域的投机猖獗也就不足为奇了。而且投机可能不会很快消失。

赢家通吃?

我们已经在多链世界中生活了一段时间,比特币和以太坊是这个行业的两大主导力量。随着整个行业涌现出各种各样的区块链,是否还有第三种主导力量的空间?也许还有第四个或第五个?相反,以太坊可能不仅足以战胜所有其他智能合约平台,而且还能取代比特币作为行业主导价值存储的地位吗?答案最终取决于区块链最终的专业化程度以及最终成为一个占主导地位的智能合约平台,为区块链的大多数用例提供服务。

这个答案对最终将如何在领先的区块链之间共享数万亿美元的蛋糕产生重大影响。拥有少数占主导地位的区块链的加密经济与我们今天拥有 5 家市值超过 1 万亿美元的科技公司(苹果、亚马逊、微软、谷歌、Facebook)的世界没有什么不同。也许这种模型也适用于区块链,因为它们正在继续变得更加相互组合,并且许多提供了由于设计权衡而在其他链上不可用的功能。我们最终可能会发现这些链条一起创造的价值比它们单独创造的价值更大。如果这确实是我们前进的方向,那么以太坊的竞争对手之间存在着难以置信的机会,这为该行业吸引了如此多的投机提供了更多的理由。一个竞争者不仅有可能取代以太坊成为第一名,而且也可能有不止一个人登上榜首的空间。

以太坊就像磁铁

在这个牛市的剩余时间里,以太坊的估值可能会继续成为竞争智能合约平台的磁铁——一个不断变化的目标定价成为行业第一智能合约平台的价值。竞争对手将继续根据其绝对和相对增长前景相对于以太坊定价。同样,随着市场持续升温和人气上升,投资者可能会继续愿意为这种增长支付更多费用。

以太坊可能会继续成为主导平台,其他所有人都在追赶。它可能会继续成为所有草根创新的大本营。继续成为 DeFi 和 NFT 的发源地。它可能是第一个在应用层面吸引机构参与的。它可能是第一个通过交易所和经纪商集成实现大规模零售采用的公司。在所有这些领域,以太坊凭借其庞大而多样化的开发者社区、久经考验的协议和充满活力的社区,将继续比竞争对手更具优势。

但它的竞争对手将继续平行前进。只要这个饼还在增长并且有数万亿美元的风险,投机将继续成为智能合约领域的核心。

也许吧。

特别感谢 Wilson Withiam 和 Daniel Cheung 对本文的审阅和投入

原文:Messari

作者:Ryan Watkins

相关推荐

最新热点

ICICI证券:在Grasim Industries上的'买';目标价格为RS895

2022-03-26

做个老实人 跟着趋势走---10月22日行情分析

2020-10-22

Pitstop如何从成为聚合器转变为提供门口汽车服务

2020-05-28

上一财年第三季度房价上涨7.6%:RBI数据

2020-05-06

我在元宇宙打乒乓球

2022-02-09

RBI规定IRFS Forfpis中的单独限制

2021-10-29

巨丰早评:连续调整后市场或有反弹

2020-08-21

行情分析丨加密货币已不再“加密”

2020-09-22

精彩推荐

短视频进入下半场,快手海外加速变现

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

爱尚重庆·不夜生活全城开启

2022-08-08