巨丰复盘:两市展开反弹 呈缩量普涨行情

2021-05-12 16:13:09

作者:巨丰财经

【巨丰视点】

周三A股低开高走,创业板午后领涨,盘面呈现普涨格局。行业方面,化肥、医疗行业、石油行业、农牧饲渔、文化传媒、钢铁、煤炭、汽车、医药制造、软件服务、电信运营、家电涨幅居前;船舶制造、民航机场、园林工程、电力行业等小幅回调。题材股方面,华为汽车、鸿蒙概念、医疗美容、转基因、刀片电池、胎压监测、无人驾驶、低碳冶金等领涨。大盘震荡筑底,建议把握调仓换股机会,高抛低吸为主。

【技术看盘】

大盘19年第一季度的上涨行情转变为围绕60周均线的中期震荡行情,进入周线第三浪上涨行情,现第三浪上涨行情因连续遭破坏,望进入中期震荡行情。

短期来看,节前央行释放流动性形成春季躁动行情,节后逐渐收缩短期流动性,后市将大概率进入震荡行情,震荡区间或为3400-3700点。

【热点板块】

资源股经过一天的休整后卷土重来,钢铁、煤炭、石油早盘领涨两市,临近午盘农牧饲渔板块走高。

午后传媒板块走高:新华传媒、出版传媒、中广天择、新华网、中视传媒涨停,人民网、华闻集团、旅行社从、文投控股涨幅居前。

午后医疗美容走高:光莆股份、开能健康领涨,江苏吴中、澳洋健康、奥园美谷、宜华健康、三星医疗、华邦健康、苏宁环球、朗姿股份涨停,益盛药业、金陵药业、国际医学、鲁商发展、常山药业、东宝生物、爱美客涨逾5%。

【要闻盘点】

美股三大指数集体收跌 纳指跌超2.5%

周一,美股三大指数集体收跌,纳指跌超2.5%。截止收盘,道琼斯工业指数跌34.94点,跌幅0.10%,报34742.82点,盘中一度站上35000点并刷新历史高位;纳斯达克指数跌350.38点,跌幅2.55%,报13401.86点;标普500指数跌44.17点,跌幅1.04%,报4188.43点。

四部门明确全年降成本重点工作 制造业、物流业迎利好

5月10日,国家发展改革委、工业和信息化部、财政部、人民银行联合发布《关于做好2020年降成本重点工作的通知》,《通知》分别从持续合理降低税费负担等8个方面安排了19项任务。具体来看,今年降成本工作将继续重点支持实体经济和中小微企业。其中,制造业、物流行业迎来了利好政策。

大宗商品已彻底疯狂 郑商所紧急公告

5月10日,国内期货市场全线爆发,黑色、有色商品价格全线大涨。铁矿石吨价破1300元、螺纹钢单吨超6000元,刷新历史极值。全球铜价持续大涨,LME铜和国际铜期货价格再创历史新高的背景下,沪铜突破77000元大关,一度刷新2006年5月以来新高,突破近16年记录。郑商所盘后公告:调整动力煤期货保证金、涨跌停板幅度和手续费。

【资金动向】

根据东财统计,截止收盘沪深两市呈现资金净流出状态,当日沪深两市资金净流出53.98亿元,今日超大单净流入43.74亿元,大单净流出97.72亿元,中单净流出53.89亿元,小单净流入107.87亿元。

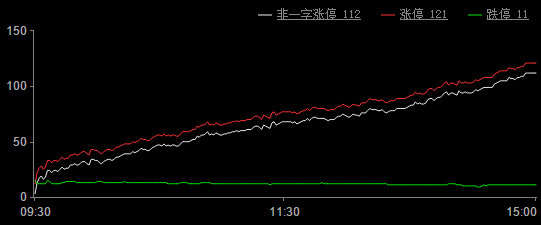

【涨停分析】

今日涨停家121家,跌停11家;

今日两市涨停板家数较上个交易日增加,跌停板家数与上个交易日减少。涨跌停数据显示今天市场情绪较上一个交易日出现回升。同花顺数据显示,两市涨停个股多集中在新能源汽车、医美、文化传媒等板块,两市题材热度一般,赚钱效应较好。

【观点策略】

巨丰投顾认为五一节后,市场再次发生风格转变,抱团股走弱。4月PMI指数回落,显示经济复苏增速放缓;一季度宏观杠杆率下降,意味着流动性边际收紧;加之公募基金发行放缓,市场重新寻求确定性,顺周期板块成为市场主线。隔夜欧美股市普跌,周三A股顺势低开,随后周期股带动股指反弹,临近午盘银行、保险回落,股指小幅跳水;午后汽车、传媒、医疗、医药等全线走强,股指震荡上行。总体看大盘处于震荡筑底阶段,市场短线机会还在于事件刺激,对反弹遇阻的个股可以适当减仓;中期逢低关注顺周期板块。

(作者:赵玲 执业证书:A0680615040001)

相关推荐

最新热点

DAO的起源与发展前景

2022-04-13

Deutsche司机首席执行官寻求结束内幕交易探测器 - HandelBlatt

2021-07-17

阿里巴巴,百度,美国的攻击公司:法律通过STOCKEXCHANGES达成了中国公司

2022-04-26

德意志银行寻求以高盛高管取代首席执行官

2020-04-02

数字人民币专利数激增 “区块链”领域大有可为

2021-08-16

TCS,Infosys,WIPro股价达到了新的52周高点;外包,花钱驾驶它扇形

2022-05-09

今天德里的汽油价格削减了6张棉花;检查其他额外费用

2022-01-18

美元附近2-1 / 2周高产收益率,贸易紧张局势;澳大利亚州

2022-03-10

精彩推荐

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

爱尚重庆·不夜生活全城开启

2022-08-08

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29