重新定义DeFi边界:衍生品Token化和智能合约的价值

2021-03-15 12:48:28

作者:金色财经

衍生品作为金融市场的皇冠,高门槛和成本向来服务于专业的机构。在区块链领域,随着DeFi金融基础设施的完善,衍生品带来新的场景,不断扩展DeFi边界。

从资产标的来看,除了原生链上资产,DeFi衍生品引入传统金融如美股、黄金、石油,以及基于某个事件的对冲产品;从服务对象来看,无论是创建衍生品还是参与衍生品,区块链的Token化和自定义的智能合约赋予了更广阔和开放的想象空间。

在DeFi衍生品创新的实践之路上,需要的不是金融巨鳄的引领,而是大道至简的高明——局部看,道路也许孤独,鸟瞰全局,其实萤火正在点亮各处。

资金池模式给DeFi带来新的交易范式

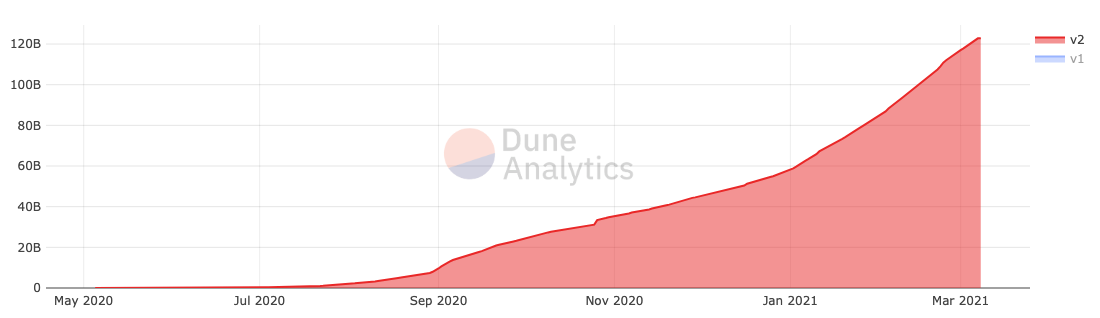

回顾DeFi的爆发和王座的建立,我们不禁感慨这些创新和变革已经在撼动“大而不倒”的大象。2021.3.09,Uniswap突破1百万用户,累积交易额超过1200亿美金[1]。

在以太坊GAS费和性能限制等诸多约束条件下,UNI团队依旧创造出无与伦比的算法和金融产品,其流通市值超过传统公链LTC、BCH,人均创造21亿美金的市值[2]。在DeFi的发展浪潮之中,宏大的叙事不再是主流,而是聚焦在金融场景和机制创新,市值之锚是TVL和用户。

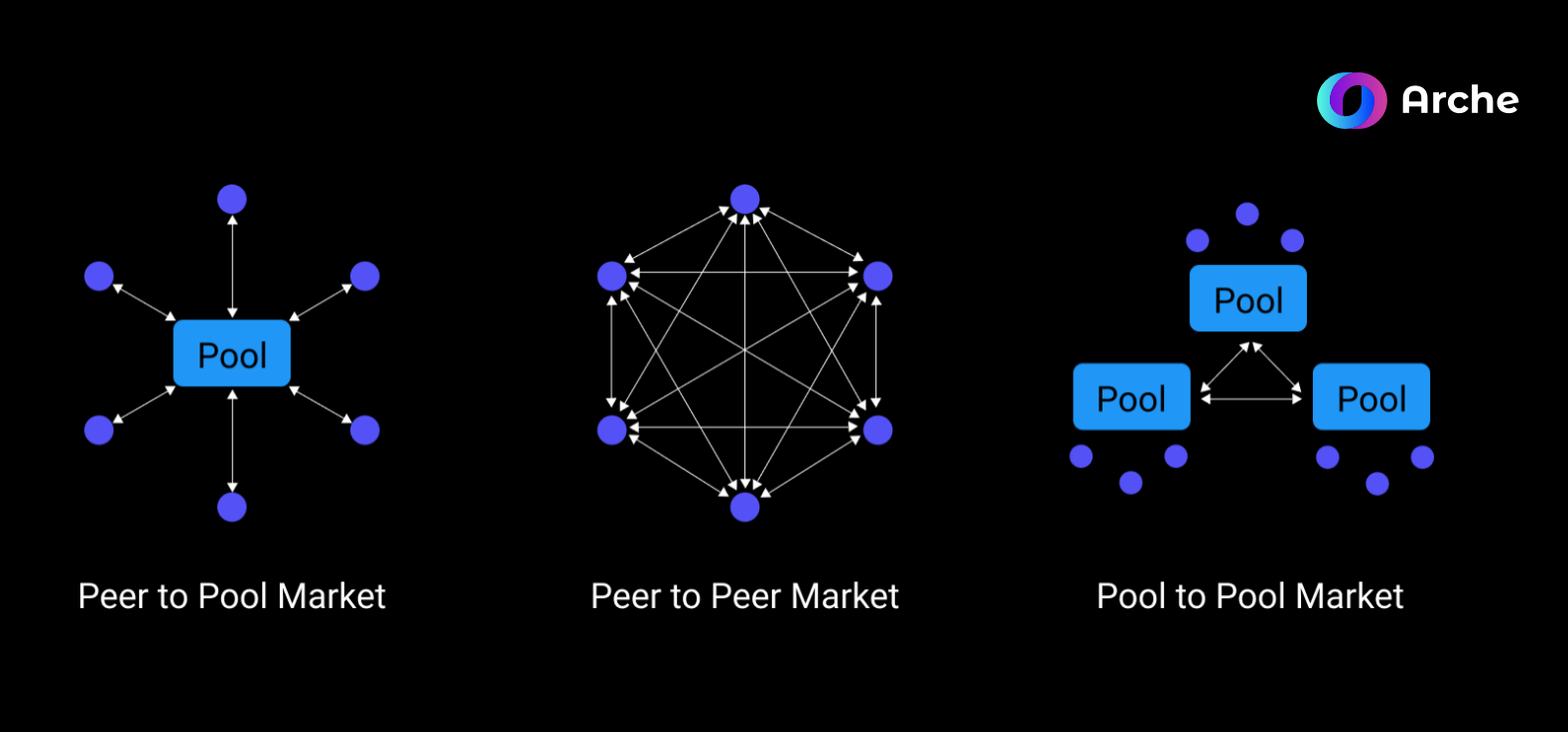

Uniswap背后的Peer-to Pool的资金池交易模式也相继在其他赛道充分验证。0x协议推出的Matcha产品,作为挂单交易集合了点对点、点对池的交易模式,除了挂单交易,其他DEX交易池也参与吃单。

AAVE作为借贷龙头,过去两年采用低效的点对点借贷模式,随后引入贷款的资金池转变为池对池的借贷模式,不到一年时间从0做到40亿美金的规模,其市值也完成了千倍的提升。

Synthetix通过抵押SNX生成合成资产,通过债务池的模式实现sUSD和其他合成资产持有人的零和博弈。

Hegic在期权衍生品领域,利用质押的资金池实现期权卖方流动性或做市商的整合,为期权买方提供点对池的对冲交易。

流动池的优势在于可以通过算法自动将分散的点对点流动性聚合,同时减少了链上的交互,在不牺牲公平的情况下实现高效的交易。

Token化高效的实现了平等

在上一节我们提到了资金池,有个共同的特征是参与资金池的用户通过持有的Token作为凭证,完成利润的分发。在资金池里没有用户与用户的差别,无论是小户、巨鲸、机构,唯一的身份标示就是Token,除此之外没有任何区别,每一个Token就是相对应的权益。

以AAVE的aToken为例,持有的aToken数量就是对应的本金+利息的权益收入。aToken随着利息收入的增加而增加,退出借贷池,将aToken兑换为相应的本金和利息。

但在传统的金融业务里,通常巨鲸用户会通过降低利率建立垄断优势,小资金用户甚至无法参与到该金融行为中[3]。在资金池的模式中,每一个aToken的权益是完全平等的,且该平台不是通过有暴雷风险的中心化平台,而是建立了一个更加健康、透明、开放的金融基础设施 -- DeFi。

同样的,DeFi的流动性挖矿背后也是发行一个可分润的Token。由于性能限制,不能频繁结算,所以在链上维持一个单调递增函数,当全局有用户操作时触发一次更新,完成利润的计算即函数的更新;用户选择退出时再将利润以Token结算给用户。

Token的背后是数学,通过这种以数学为保障的可分润Token,实现了一个发行成本极低的金融工具,在数学面前人人平等。

正如比特币的挖矿产出,不会因为肤色、国籍、地位、知识有任何区别,唯一的决定因素就是解决一个数学问题所投入的算力,而正是矿工把那些工业时代从未光顾的闲置算力集中起来,它们可能散落在岷江支流大渡河边,鄂尔多斯的达拉特旗,新疆伊犁哈萨克自治州的小城,深陷炮火袭击的伊朗扎格罗斯山脉[4]。

合成资产扩张DeFi边界:锚定和交易“一切”资产

DeFi的发展如巨人前行的脚步,目前仅迈出了一小步,就带来令人惊叹的创新。传统金融对DeFi的认知是相对无门槛的,固收产品、借贷利差、衍生品,这些产品和概念在金融领域已经有了几百年历史。

因此DeFi的边界远远不至于服务链上的原生加密资产,它有更多的未知和可能值得去探索。更开放和透明的基础设施、更高效的资金池模式、更公平的金融分配模型,让在链上锚定和交易“一切”资产成为一个可选项。

UMA是一个定制化的金融合同,每一个金融产品都可以Token化,在UMA可以交易基于某个事件的衍生品用来对冲风险,比如针对gas费波动推出的uGAS期权产品;该期权产品的Token就是uGAS,可以选择在Uniswap上交易,也可以选择到期赎回(行权)。

Mirror通过超额质押生成的合成资产可以锚定传统金融的资产如Tesla股票(Token化),无需通过种种STO的合规程序去将现实世界的资产上链。引入链上的预言机Band,实现用户之间的套利和博弈,创造出没有摩擦成本的金融衍生品。

Synthetix上的Kwenta,可以交易外汇、黄金、股票指数等任何资产,而且是基于债务池结算的无限流动性交易所。

近期Curve的流动池和Synthetix的债务池合作又进一步打破了合成资产本身的内循环,提高了合成资产的真实流动性。目前上线的sLINK/sBTC/sETH,以及即将上线的sAAVE/sYFI/sCOMP/sUNI等,其大额交易的滑点和成交效率都优于中心化交易所和其他DEX。

合成资产本质上来说是一个种金融衍生品,合成资产的出现使得DeFi不再局限链上资产,可以无缝集成传统金融产品,为DeFi衍生品的下一步繁荣提供了肥沃的土壤。

在未来,锚定链外实体资产的合成资产如果可以无缝集成类似Curve的协议,在流动性足够好的情况下,或将如Gamestop那般,让散户以真正去中心化的形式获得定价权,影响真实市场的价格。

DeFi衍生品的土壤:金融乐高

在传统金融系统中,大多数衍生品都是由大银行创建的,而创建一个新的衍生品并将它推向市场,涉及的成本接近百万美元。

在DeFi领域因为金融乐高的组合式创新,将有可能实现几乎零成本的创建一个衍生品,然后将其快速推向交易市场。

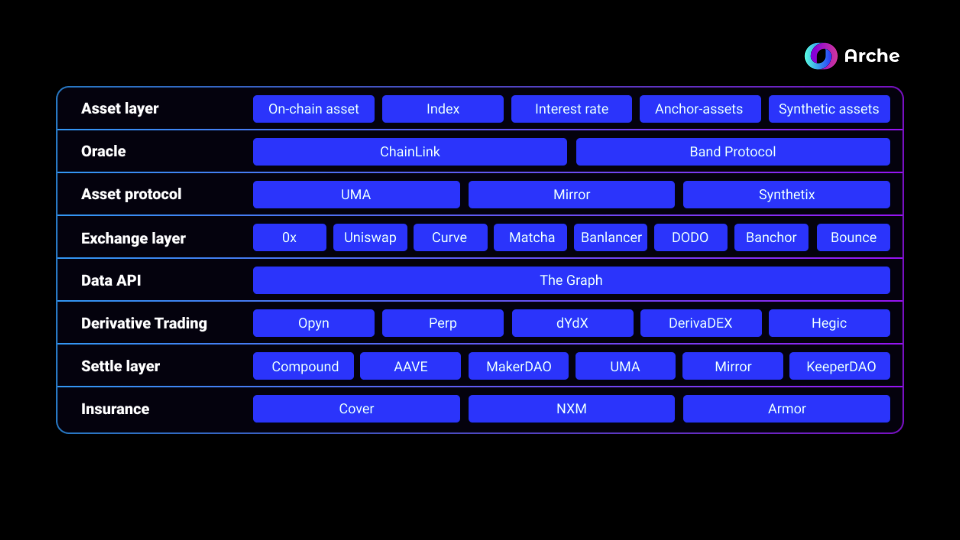

预言机服务:ChainLink、Band Protocol

资产协议层:UMA、Mirror、Synthetix

交易层:0x、Uniswap、Curve、Matcha、Banlancer、DODO、Banchor、Bounce

数据层:The Graph

衍生品交易层:Opyn、Perp、dYdX、DerivaDEX、Hegic

清算层:Compound、AAVE、MakerDAO、UMA、Mirror、KeeperDAO

保险层:Cover、NXM、Armor

借助DeFi生态的构件,可以让衍生品的创建者用更少的资源做更多的事情,衍生品的完善必然会让DeFi生态系统的网络效应愈加健壮和强大。

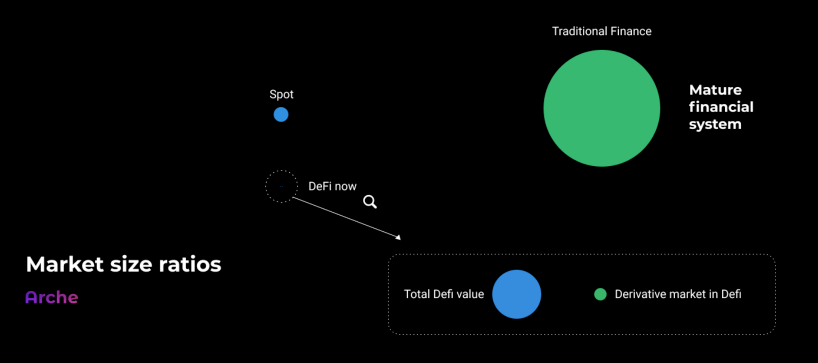

在传统金融领域,衍生品规模是现货市场的规模100倍,在DeFi,目前衍生品仅为现货交易的3/40[5]。市场对衍生品的需求来自对冲风险、投机、套利等,加上具有杠杠效应,在高波动的DeFi市场有着原生的需求。

以LP的风险对冲为例,DEX的交易额在过去12个月超过2800亿美金[6],而支撑这个交易量的LP都承担着Gas 费用、交易手续费、价格变动带来的损益、无常损失这几大风险。

在AMM机制下,可通过数学推导让流动性做市商实现精确风控。期权产品可以实现LP风险的对冲需求,曾有研究报告指出用标准化的期权买入和非稳定币资产总量两倍的深度虚值看跌期权进行对冲,可以覆盖绝大部分损失,但是因为DeFi的快速迭代,在时间周期和市场深度方面中心化衍生品无法满足该对冲需求。大体量的流动性做市商使用定制化的场外期权可能是目前最佳的风险对冲的选择。[7]

衍生品Token化和自定义:下一个大趋势

传统金融市场上典型的衍生品为远期、期货、期权、互换,衍生品的价值取决或衍生于一种或多种基础资产,金融衍生品本身是一个零和博弈,即合约交易的双方盈亏完全负相关,且净损益为零。衍生品的标的物可以是资产比如合成资产,也可以是某个预期事件比如未来gas费的涨跌、某个项目的TVL指标等。

去中心化衍生品是从标的资产的表现、事件的结果或任何其他可观察变量的发展中获得其价值的代币。它们通常需要一个预言机来跟踪这些变量,因此引入了一些依赖关系和中心化组件。当衍生品合约使用多个独立的数据来源时,就可以减少相依性。

衍生品的风险一方面是来自标的资产,另一方面是交易对手风险。而衍生品本身没有内在价值,加上具有杠杆效应,更容易受到市场情绪和市场风险的影响。[8][9]

在传统金融衍生品领域,最基础的是远期协议,是指双方约定在未来的某一确定时间,按照确定的价格交割一定数量的某种金融资产的协议,通常为场外交易。期货协议是远期协议的标准化,期权协议是期货协议的衍生,互换协议一般是针对利率和汇率的一份远期协议。

传统金融衍生品领域因为信任风险、交易风险、资金风险,一般是由大银行推出。

在去中心化衍生品领域,Bounce拍卖平台和UMA金融智能合约工厂,其最基础的构件便是远期协议。

Bounce拍卖平台可以实现场外交易、IDO、NFT交易、彩票交易,其背后是一套类似远期协议的通用智能合约模版。

通过设定时间、随时间变化的交割价格函数、标的类型,合约执行人Contract executor A为卖方一般为项目方或者需要大额交易的用户;合约执行人Contract executor B为买方,将买方用智能合约地址替代,即可形成一个面向B的拍卖合约资金池。

UMA是将自定义衍生品Token化的平台,任何人可以基于智能合约工厂部署金融衍生品,并且获得一个Token化的凭证,除了可作为期权凭证在Uniswap售出外,也可作为金融合同到期清算时的依据。

UMA推出的KPI期权衍生品,被其他DeFi协议YAM、PieDAO、Indexed Finance、Perlin等认可,并上线或者提出提案。KPI期权是指针对某个指标是否完成推出的激励,比如针对TVL是否达标,如果达标则KPI的持有者有权利按合约执行兑换相关激励。

在这里,Contract executor A和B一般都为项目方,合同创建完成相当于铸造了一个期权,将期权(contract)Token化后卖给或者空投给用户。项目方通过定制化「KPI期权」衍生品,可以与衍生品的持有者即用户共同为协议的发展奋斗。

综上所述,从资产标的来看,自定义衍生品可以引入传统资产和对某个事件结果的产品,扩大DeFi的资产边界;从衍生品交易看,开放的金融基础设施如聚合交易所、数据中间件、预言机、可组合性,加上衍生品的Token化,使得创建和参与衍生品交易更加便捷,扩大了DeFi衍生品协议的网络边界。

从服务对象来看,LP对冲、机构私募套保、NFT拍卖、场外交易、自定义期权/期货品种,通过智能合约工厂模式,使得每一个用户都能平等且低成本的创建和使用衍生品金融工具。

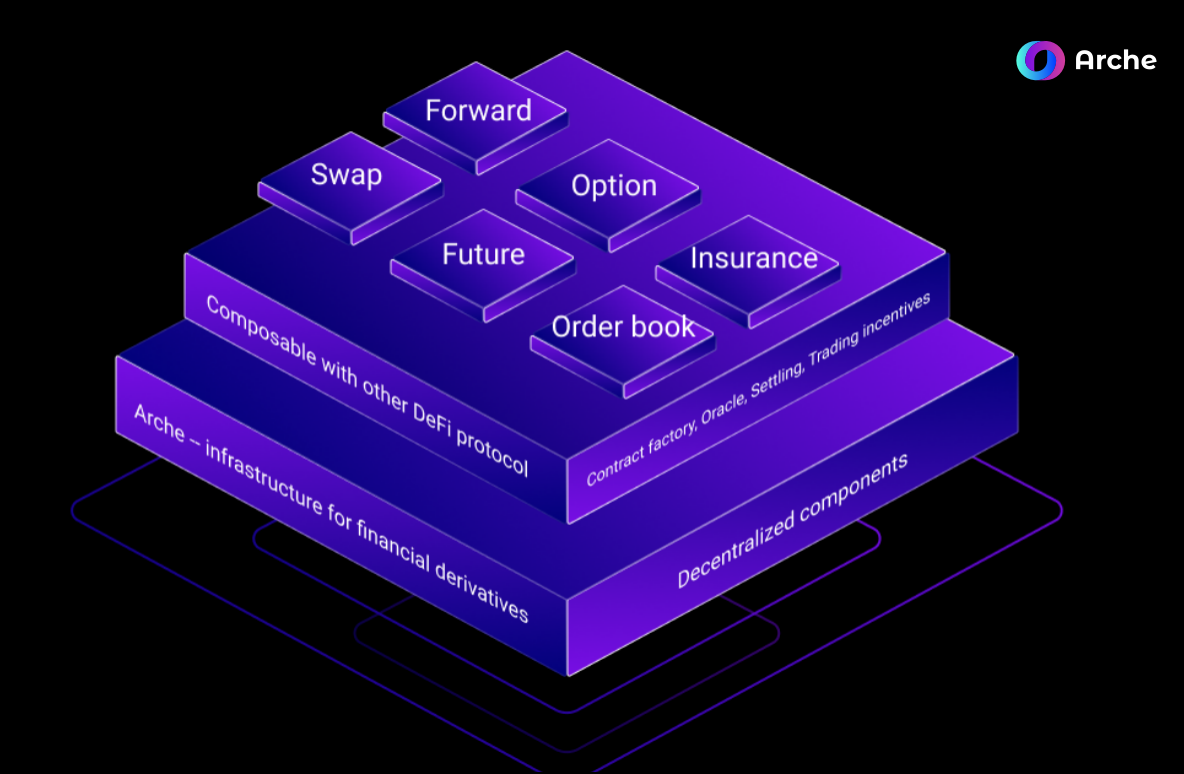

本文为Arche团队在2021年2月9日远期协议产品交流会的分享内容,参与者有来自AAVE、STAFI、Perpetual Protocol、DerivaDEX等协议的同事。图片内容为Arche协议的幻灯片,解释性和扩展性内容俱为编者所加。

编者:谢光武,AnchorDAO风控实验室研究员&Arche中国负责人。

原文链接 : https://www.chainbs.com/article/206002

转载请注明文章出处

相关推荐

最新热点

'购买'ongc股票,蛋白石的前景为前瞻性

2022-02-25

D街嗡嗡声:受SBI拖累,漂亮的PSU银行的跑输大盘; Infosys下跌3%,石油和天然气库存增加

2020-05-21

2018年漂亮效果高出了4%,但股市情绪暗示熊市,熊市

2022-01-18

巨丰收评:创业板指跌1.5% 新能源车产业链逆市领涨

2021-08-12

亚马逊可能压垮的3股ASX股票

2019-12-16

Sensex,漂亮的结束平面为2020的最后交易日

2022-05-14

Sebi调整了IPO的规则,回购和炉签

2021-12-11

分析师角:降低互联网暴露,影响金融柔美武器

2022-03-14

精彩推荐

爱尚重庆·不夜生活全城开启

2022-08-08

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

短视频进入下半场,快手海外加速变现

2022-08-29

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13