Ronin:Axie Infinity 的飞轮野望

2022-01-31 12:46:23

作者:金色财经

Ronin 是一条最初明确为 Axie 生态设计的以太坊侧链,是 Axie Infinity 游戏的重要基础设施支撑,为什么 RON 重要,当然还有他在整个生态系统中的地位。

关于飞轮的详细解释,请见文末

在文章开始以前,微微提示一下,我在 Sumanth Neppalli 的启发下完成了这篇文章,如果你对 GameFi 这个主题感兴趣的话,请一定关注他。

在 2021 年 2 月的时候,我曾经写过关于 Axie Infinity 的文章,但很遗憾没有知行合一,我并没有在写他的时候 $0.7 的价格建仓──后面 AXS 在二级市场又涨了 200 倍,一度在 $140 以上。

时间就这样过去了一年,当然,还多了几百万个用户,Axie 也上线了另一个 token──$RON,我在过去的两个月里也对他做了大量的研究。在今天的文章里,我想深入探讨一下,为什么 RON 重要,当然还有他在整个生态系统中的地位。当然对于还不知道发生了什么的读者,这里做一个简单介绍──Ronin 是 AXS 的母公司 Sky Mavis 发布的通用型区块链,在过去的几个月里,他已经是 Axie Infinity 生态里结算的基础设施了。

理解 Ronin

Ronin 是一条最初明确为 Axie 生态设计的以太坊侧链,他的交易时间和交易费用几乎可以忽略不计,让数百万的链上游戏交易成为可能。Ronin 是 Axie Infinity 游戏的重要基础设施支撑,包括所有的交易和所有的资产──Axie 小精灵、土地、SLP、AXS、WETH 等等。目前这个网络使用的 PoA (Proof of Authority) 的共识机制。换言之,他采用了更少的验证节点(目前是 7 个),获得了更快的转账速度。目前 Ronin 网络的验证节点包括:Binance、育碧(Ubisoft)和 Animoca。

注:在去年 11 月以前,Binance 就已经支持了 Ronin 网络的 AXS、SLP、WETH 的充提

Ronin 表面上是一条专为游戏设计的侧链,同时在运营上侧重于引入游戏工作室,帮助他们设计代币经济、获取用户。在功能性与打法、定位上,其实和 BSC、Solana 区别似乎不那么大。那么问题来了,游戏项目方完全可以去 BSC 或者 Solana 开发部署,为什么在已经有这样的方案的时候,选择 Ronin 这样单独的网络呢?我给了这样几个答案:

从历史上来看,游戏玩家对价格是相当敏感的,过去一年以太坊网络上的转账费用持续在每笔 $30-$50,对新用户来说,自然是望而却步的

链游的绝大多数应用场景并不需要以太坊 L1 这样的去中心化程度

上线了 Ronin 以后,Sky Mavis 从 Axie Infinity 背后的母公司转变为了全类型游戏的基础设施提供商。如果你熟悉 USV 经典的胖协议理论,当然知道这其中的意义,Ronin 的价值──理论上来讲,底层网络的价值应当大于其上依赖他的所有 App 的价值

Sky Mavis 在 Ronin 上的打法看起来和大多数协议层的项目打法恰恰相反。历史上,打法一般是融一大笔钱、用几年的时间去开发一个 L1,并且同时做一个生态基金,花数百万美元甚至更多的钱吸引开发者为尚未有真实用户的公链建设生态。无论有意与否,Sky Mavis 的打法和目前的大多数 L1 恰恰相反──他们首先做了 Axie Infinity,并且获得了数百万的用户,换言之,在 Ronin 开始以前,他们就解决了最重要的挑战──获取用户。一旦开发者开始看到网络上的数百万用户,他们迁移到 Ronin 上开发只是时间问题而已。这种情景与 2000 年代中旬的手机操作系统战局非常相像──黑莓最后败给安卓和 iOS 的原因并不仅仅是它粗糙的产品本身。在那个时间点,黑莓用户并不能和使用 iPhone 的用户进行交流,反之也是一样。当这样的替代品出现时,黑莓的用户基数极度下降,随后对于开发者的吸引力也快速降低了。长此以往,你或许也能猜到,这意味着用户更加没有理由买入黑莓,随后这个下降螺旋继续演化。现在 L1 的战争也非常类似,大多数公链,甚至是那些市值头部的,都依然是缺乏用户的僵尸公链,他们成立巨额的生态基金去在没有用户基础的时候补贴开发者。而 Ronin 就完全不一样了,直接通关了整个游戏并且告诉全世界:我有 375 万月活,这里都是用户,来这里开发吧!

迄今的成绩

在我们开始以前,先陈述一下 Axie 去年通过 Ronin 网络已经达成的成就或许更能帮助大家理解。去年整个 Ronin 网络上总计有 150 万用户完成了总值超过 40 亿美元的 NFT 交易。Axie 上质押了超过 10 亿美元的 AXS。Ronin 网络上有 ETH 两倍的 NFT 买家(译者注:数据或许会更大,ETH 网络的 NFT 历史买家数量在我们的 Research 统计里没有超过 50 万)和 20% 的交易量。这相当的大,因为 Ronin 上的大多数 NFT 交易价值仅仅相当于 ETH 上 NFT 交易的 gas 费而已。我认为以太坊依然会是高价值 NFT 的存储网络,大户们也更喜欢把高价值的 NFT 例如 Bored Ape 和 Cryptopunk 存在以太坊──因为以太坊更为安全。但仍然有一片市场空间是消费级的应用 NFT 所需要的,他们交易频率更高、每笔金额更小,而这正是 Ronin 在做的。

值得一提的是,目前为止,Ronin 链上的用户还是更多的面向 Axie Infinity 游戏本身。因此,目前为止 Ronin 网络上的交易大多还是在这一个单一游戏上,而以太坊、Solana、Flow 上都有多个游戏的生态。所以最终来说,Sky Mavis 真正的创新并不是去交付 L1 本身,而是深耕游戏经济设计的方法论,让资产速度(Asset Velocity,token 和 NFT 的换手率)和其他头部 L1 一致──这已经做到了,可以在比较 Ronin 和 Solana 上的 NFT 买家数量所验证。

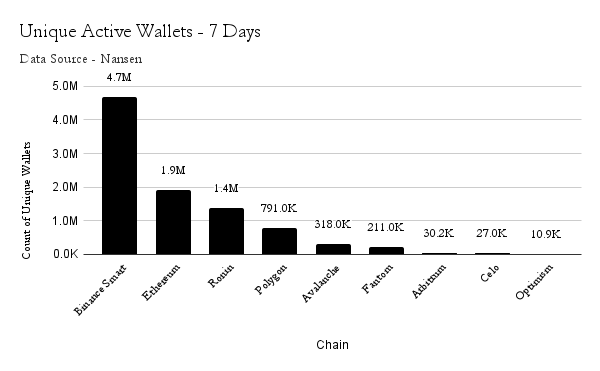

另一个衡量用户在迁移到 Ronin 的例子是比较 Ronin 和其他公链过去一周的周活用户数据。理论上来讲,作为一个新兴的并且 DApp 不那么多的网络,Ronin 的周活应该远远比 Fantom 或者 Polygon 少很多。就像我刚才提到的──Ronin 现在完成的成绩甚至还仅仅只依赖于一款游戏,当有更多游戏在 Ronin 上部署时,我们会看到这些数据整体变的更高。那我们就看看目前的真实数据:到 2022 年 1 月 27 日为止,Ronin 有 140 万个周活钱包地址──几乎是 Polygon 的两倍,当然这或许和 Polygon 上周有一次网络升级有关。Ronin 拉开的差距或许也可以解释 Polygon 想要积极投资游戏工作室的原因,恰好昨天,Polygon 宣布了前任 Youtube 游戏主管加入的新闻。

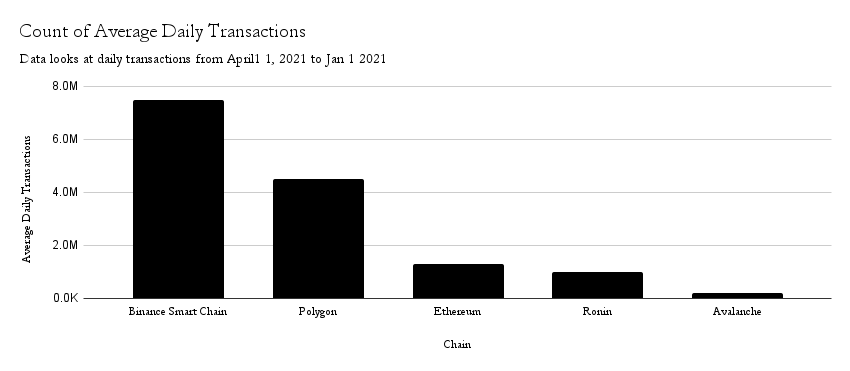

最后一个衡量 Ronin 链上活动的指标是观测每天平均的交易笔数。目前为止,Ronin 网络上有 960 万个钱包进行了超过 2.89 亿笔交易。BSC 和 Polygon 每天平均的交易笔数大约分别在 700 万笔和 500 万笔。根据 Nansen 数据,Ronin 最多时每天处理了 ETH L1 五倍的交易量。我们发现有趣的一点是,Ronin 网络上每个用户的平均交易笔数和 ETH 上的平均交易笔数非常相近。因为 Ronin 的交易费用更低,我本以为这个数据会更高,但这个数字和 ETH 相似也合理,因为用户们更多的使用 Ronin 进行游戏而不仅仅是交易。

为 Ronin 估值

对 Ronin 网络进行估值有很多种方式,我以下采取了两种,并且给了一些其他的思路。$RON 代币的总量是 10 亿个,其中 1 亿个会分配给 Katana(Ronin 上的原生 AMM DEX)用户。唯一获得 $RON 的方式是在过去的一个季度里在 Katana 上提供流动性。目前 $RON 的交易价格在 $3 左右,也就是大约 3 亿美元的流通市值。但我们先把这些放在一边,用胖协议的思路来做一个估值。

在上文,我已经提示过 Ronin 的价值在于作为基础设施层捕获价值。一种估值的方式是衡量其上的应用层,并且根据他们的表现进行估值。请记住──我并没有计算 Axie Infinity 的收入而仅仅关注了 Katana DEX。首先,我从 DappRadar 收集了过去 30 天的 DEX 交易数据。Katana 以大约 37.5 万的用户排名第二,这些数据并不会让我们给一个估值的结论,而是给出一个 Katana 大致的排名。你同样可以发现的是,Katana 相比 Sushi 或者 1inch 交易量低的多,部分原因是其他的交易所更多的服务的是 DeFi 的原生客户,通常他们每笔的交易额更大。

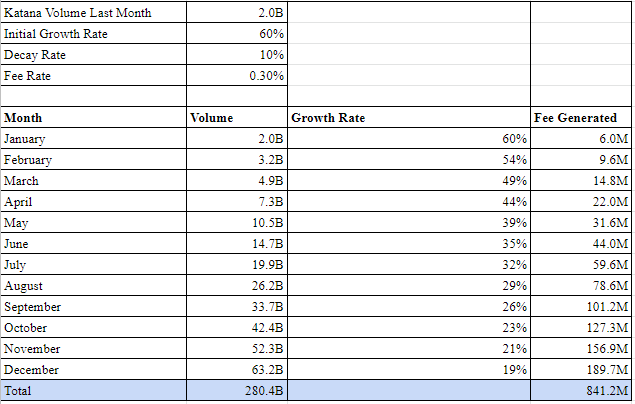

根据以上数据──我们可以外推一个 Katana 未来一年的增长曲线。从我的角度来看,我采用了最近 30 天数据 20 亿交易量这个数字并且预测下一年数据。我们假设 Katana 会以 60% 月环比增长,并且增长率每个月递减 10%。这样我们可以计算出一年的交易量大约会在 2800 亿美元。这仍然是一个保守估计,仅仅 ETH 一条链上,过去一年的交易量大约在 1.5 万亿美元。保守估计,所有链上的 DEX 交易量或许在 ETH 的 3 倍左右──大约是 4.5 万亿美元,我们就假设 Ronin 能够捕获 2800 亿美元的交易量,也就是大约 5% 的全网交易量。Katana 的手续费模式是 0.25% 返还 LP,0.05% 进入 Ronin 的国库。为了计算方便,我们把这 0.3% 作为协议收入。这样,我们以这样的假设,给 Katana 做一个收入统计以便我们进行估值:

8.4 亿美元的总收入数字可能看起来有些奇怪,但请记住,其中大部分都返还到了 LP。根据 TokenTerminal 的数据,去年 Uniswap 的协议收入约为 16 亿美元,根据这个 8.4 亿美元的数字,如果 Katana 是唯一的应用程序,可以计算出 $RON 最终估值的多种情况。为了得到这个数字的预计估值,我们再次考虑了 TokenTerminal 上给的市盈率,这个指标的计算方法是用 FDV 与协议年收入相除,范围从 Kyber 的高达 655 倍到 LooksRare 的低至 1.74 倍都有。这里没有明确的基准。根据他们的数据,Axie Infinity 的倍数是 55 倍。我认为倍数会随着时间的推移而减少,但如果在上市时该资产的热度较高,它可能会飙升并达到 100 倍。衡量 PE 倍数的一种方法是与传统股票进行比较,就目前而言,Activision 的 PE 倍数为 23,Ubisoft 为 65,Take Two Software 为 32。鉴于治理 token 与传统股票相比的运作方式存在差异,此处的多重比较并不完全公平,但总之给了一个比较的角度。

请记住,此处的估值仅仅考虑了 Katana DEX。 来自 Axie Infinity 或任何第三方应用程序的收入并没有被计算在内。 此外,鉴于我们还不知道什么样的外部游戏工作室或独立应用程序部署在 Ronin 上,所以以上的收入数据依然是可以更乐观的。胖协议理论通常认为基础层的价值应该高于在其上运行的所有应用程序。如果情况确实如此,并且 Katana 估值的乐观情景约为 400 亿美元,那么 40 美元的 $RON 并不是不可能的。但问题是胖协议并不总是按教科书演绎,譬如在熊市期间,以太坊上稳定币的价值高于以太坊网络的估值。它只能用作对网络潜在定价的一个指导。

注意:不将 Axie Infinity 收入添加到此处收入计算的一个原因是,那里的价值捕获在了 AXS 代币中。

另一种给 $RON 估值的方法是计算上个季度 farm $RON 代币的机会成本。如前文所说,获得 $RON 代币的唯一方法是向 Katana 提供 AXS 或 SLP 和 ETH 的流动性。这以上三种代币的价格在上个季度都有所下降。以及,从机会成本角度,尽管个人交易者可以考虑无数的机会,但这里的考虑的是,愿意为 Katana 投入大量流动性的 Power User 大概率知道其他的矿。所以我们这里使用 (i) 上季度的平均 TVL (ii) 个人在上季度使用这些资产的预期收益,以及 (iii) 进入市场的代币数量 来为 $RON 估值。

这里的假设是,假设这些用户闲置资产的潜在回报率为 10%,并且除非他们获得的回报倍数很高并不会出售(因为否则为什么要做 LP 挖矿这样高风险的操作)。我们假设在代币达到一个可以收回机会成本和基本收益的价格以前,包括代币上线时,潜在的卖出不太可能发生,这并不是说过去几个月 farm $RON 的散户不会出售。因为在过去几个月中 SLP 和 AXS 价格都有大幅的下跌,散户或许会出售,但大户的 $RON 账面利润并不能够弥补其中的亏损。我这样假设的部分原因是来自 Ronin 桥的数据。根据 Nansen 的数据,仅在上周就有大约 3.2 亿美元进入 Ronin,但其中大约 390 个地址占了绝大多数的量,这样这些鲸鱼每个钱包的平均跨链数额是 82 万美元,这让我觉得他们都不会为了很低的 farming 收益而出售 $RON。

比较 Ronin 的最后一种方法是从给 L2 估值的角度,Ronin 默认是一个可以和 Boba Network、Polygon、Avax、Fantom 相提并论的 L2 网络。我在这里并没有进行分析,因为 Arca 的好兄弟已经从这个角度分析过了。但我依然强烈建议大家读一读 Arca 对 Ronin 代币长期价格估计的分析。

下一步是什么呢?

去年我写关于 Sky Mavis 的文章时,我没有预料到它们的估值会在一年内增长 100 倍。我当时在研究他们时错过了两件事——

消费者导向的应用程序在 2021 年相比我当时更熟悉的典型 DeFi 原生 App 实现了更大的指数增长

Axie Infinity 手机端优先的策略,部分地促进了大规模应用

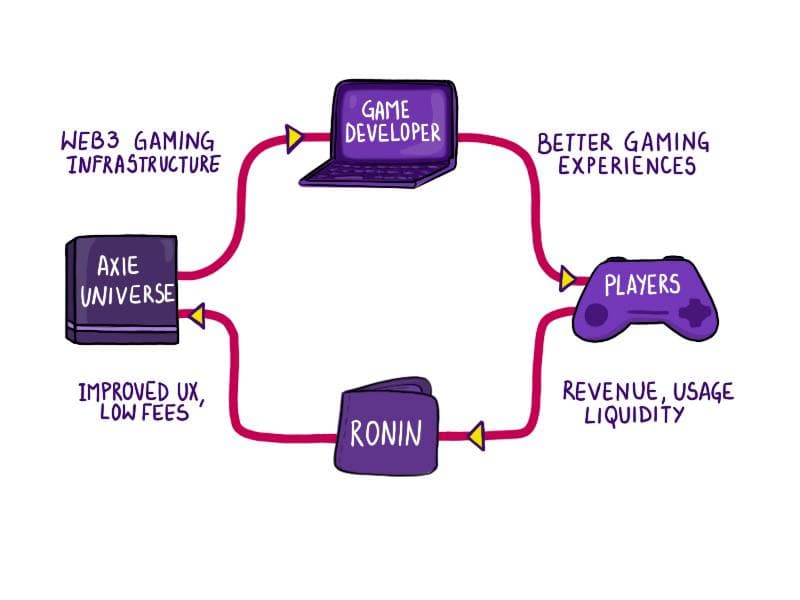

我们需要清晰的认识到 Crypto 世界依然是一个蓝海市场,距离传统世界面向消费者的 App,Crypto 世界依然可以增长 5 到 10 倍。这也并不是什么新鲜事。 2008 年,Zynga 的 Farmville 是青少年登录 Facebook 的主要原因。游戏可以让更多人对于新的技术范式有共鸣,而原生加密社区里那些关于完全去中心化或主权货币的讨论却不能。我从几个消费者导向的 App 中看到的有趣的事情之一是,它们大约 70% 的流量来自手机 App。通过 Axie Infinity 和 Sky Mavis,Ronin 拥有了通过手机 App 进行渠道分发的独特优势。再看接下来一年的成果会非常有趣──很快大家会知道,Sky Mavis 建设的,是一个飞轮!(我们现在再看一眼题图)

游戏开发者可能会迁移到 Ronin 来为游戏玩家提供更好的体验:

这也会促进网络上更多的流动性和交易

规模经济使得为网络上的每个新用户提供服务更便宜

这反过来降低了 Sky Mavis 为自己的游戏(如 Axie Infinity)的获客成本

这些用户的收入随后会重新投资给希望在 Ronin 上构建的游戏开发商

最后,Ronin 代表了对游戏历史思想的转变。在 2000 年代初期为 AWS 的发展做出贡献的开发人员认为它没有为自己带来任何价值,当然那时的用户也这样觉得。但 AWS 最终使 Jeff Bezos 能够在他的火箭上工作,但我想我们可以做得更好。 Ronin 的分发模式在哲学上将拥有 AXS 或 SLP 的用户放在首位。任何人都可以在去年赚取 SLP 代币(尽管会受到价格变化的影响),这意味着游戏玩家将持有大量 Ronin 代币。这并不是说 VC、对冲基金和 Sky Mavis 没有针对网络所有权进行优化。但从百分比来看,游戏玩家拥有的 Ronin 比他们拥有的动视、暴雪或艺电股份更多。所以看所有权经济如何在未来几个季度改变游戏行为将会很有趣,SLP 的价格下跌目前已经引起了 Axie Infinity 的很大一部分用户的担忧。关于公会和游戏收入生态系统将如何影响未来的劳动力市场,肯定有更深入的讨论空间。下周我会写一些相关的内容,但我们现在回到 Ronin。

在我看来,明年 Sky Mavis(Axie Infinity 的母公司)将从应用开发者转变为基础设施提供商。当然,任何人都可以将一堆服务器堆在一起并声称他们已经创建了一个新的 L1。 然而,这不是价值所在。这个公司真正的价值在于过去 3 年建立代币经济、与社区互动以及大量游戏数据中积累的经验。在 Ubisoft、Binance 等巨头的支持下,Sky Mavis 比大多数其他 L1 有更好的机会可以吸引开发者促进网络自然的成长。如果我们开始看到大量游戏以及基于 Ronin 构建的 DeFi 原生应用程序,Katana 将成为一个巨大的流动性承接者。这就是目前 Ronin 的乐观情况。如果是我今天要从头开始构建一些东西,我可能会在 Ronin 上建立一个借贷市场。如果你也有这样的创业想法,请写信联系我。

提示:

我和我所关联的金融实体可能持有文章中提到的资产头寸。

不是财务建议。数字资产目前具有很大的波动性。不要投资你不能承受的损失。

在发表之前,我没有与 Sky Mavis 的任何人讨论过这篇文章。

作者:Joel John,LedgerPrime 首席

翻译:Kay Feng,Aperture Digital 创始合伙人,NGC Ventures 董事总经理,翻译已获得授权

相关推荐

最新热点

想买击败中间地层股票吗?摩根士丹利的里德汉德·德莱股票

2022-01-03

一份关于创建NEAR钱包和质押NEAR的详细教程

2021-05-11

华尔街下降但结束了4月份的收益;麦当劳跳跃6%,T-Mobile,Sprint失去了14%

2021-11-03

这4个红外线在1年内获得了3次;立即购买乘坐Modi的InfrastructureWave

2021-09-20

Barbeque Nation Hospitality Gets Sebi进入FloTipo

2022-04-28

在100卢比下的唯一电信库存可能会在6个月份增加一倍

2021-08-20

柯达Mahindra银行:让创新成为变革的动力

2020-07-03

为什么S&P / ASX 200(Index:^ AXJO)(ASX:XJO)看起来势必会高涨

2019-12-25

精彩推荐

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29

短视频进入下半场,快手海外加速变现

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

爱尚重庆·不夜生活全城开启

2022-08-08