一文回顾头部 DeFi 项目 ─ Maker、Compound、YFI

2020-10-06 12:47:04

作者:金色财经

随着DeFi平台为用户不断带来利润,加入这一行列似乎非常有吸引力。这么做难度大吗?

2020年,由于COVID-19蔓延引发的经济危机,导致世界金融体系面临的问题越来越多。大国当局实行量化宽松的货币政策,导致货币价值下降,公众对货币失去信心。同时,银行存款的利润率也降到了最低水平。

与此同时,传统银行的替代产品现在越来越受欢迎。其中包括去中心化的金融产品:加密货币交易所、钱包以及借贷、交易和存款服务。它们最显著的优势是高息存款利率,可以在短短几个月内为持有人带来巨额利润,以及无需文件或客户验证即可借到的即时贷款。尽管对DeFi产品的需求正在大幅增长,但缺乏经验的用户可能会发现很难在运行中掌握新兴的去中心化解决方案。对市场上领先的DeFi服务的分析揭示了新手用户可能面临的困难以及去中心化金融的真正可实施性。

MakerDAO:交易、借贷和储蓄

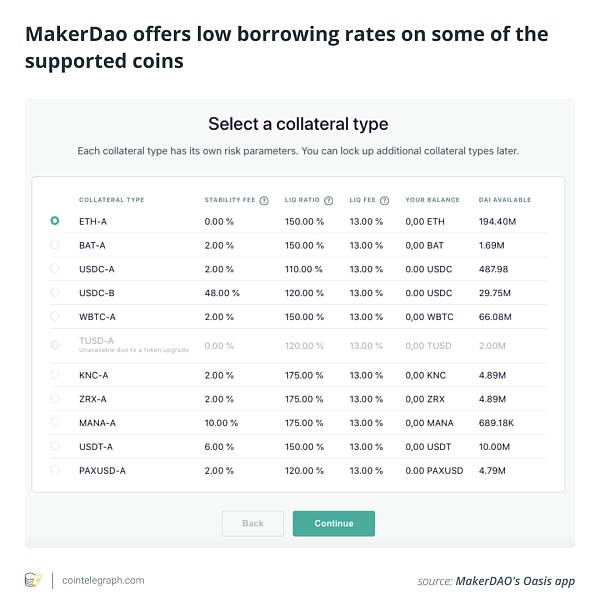

MakerDAO是市场上最早的DeFi协议。它允许用户使用其原生的DAI稳定币进行借款、交易和赚取储蓄,DAI稳定币与美元以一比一的比例挂钩。MakerDAO往往会让人联想到银行,因为它以加密货币为担保发放贷款,但不需要文件、检查或良好的信用记录。用户可以用ETH或平台接受的10种加密货币中的任何一种来抵押,并获得一定数量的DAI。

贷款后,DAI可以用于任何用途,不过主要用于投资。如果要归还贷款,需要归还之前收到的相同数量的DAI,再加上一点利息。如果在这期间,ETH价格上涨,用户就会获利,因为以ETH为单位的抵押物的金额按其美元价格计算会增加。

在MakerDAO进行抵押贷款有多容易?要借到资产,用户只需要拥有MetaMask、Ledger、Coinbase、Trezor、WalletConnect或D"cent的活跃加密钱包,并且余额至少为40美元。但贷款总额始终受到150%的抵押比例的限制。也就是说,借贷金额不可能超过抵押物的66%。简单的说,借款人存入1元钱就能得到66分。

总的来说,平台使用起来很方便,不过搜索合适的工具可能有点难度,因为用户界面比较杂乱,而且不断重定向到镜像页面。例如,平台服务位于Oasis去中心化应用上,而存款利率只有在连接钱包并完成注册交易后才会显示。

由于只有两种币种可用于存款,即DAI和ETH,这使得可用性变低了。除此之外,MakerDAO对于任何以前与加密交换进行过交互的用户来说都是清晰明了的。

Aave: 无抵押即时贷款

Aave允许用户以贷款作为加密货币担保,并提供加密以获取利息。界面设计更加合理清晰,网站统一精简,支持10多个钱包。

Aave有19个币种可供选择,提供闪电贷,无需任何抵押物,但需要在同一区块归还贷款并支付利息。这样的操作只有经验丰富的套利交易高手才能参与,他们知道如何在短期内利用币种汇率的差异赚钱。

担保贷款似乎没有闪电贷款那么有吸引力,因为它的担保比率相对较低,只有50%-75%,比其他DeFi贷款软件的担保比率低两到四倍。

不过,Aave的借款人可以自由选择稳定利率或浮动利率。稳定利率在短期内不会发生变化,但长期内可以根据市场动态进行调整。浮动利率则根据Aave平台内的供需情况而定。第一种方案最适合规划利息支付,而第二种方案最适合灵活的收益管理,因为浮动利率的变化会随着时间的推移显著影响贷款的状况。在利率之间切换是一种有效的理财规划方法。

贷款没有固定的还款期,但如果延迟还款,就会导致利息增加,最终将会清算变卖抵押物。因此,监控清算门槛很重要。存入的资金也可以根据需要提取或转移到贷款抵押品。

Aave提供了存款赚钱的条件。支持20种币和高利率使平台对广大用户具有吸引力。例如,BAT的年收益率高达40%,而美国银行存款的收益率只有1%。

Aave秉承着提供选择的理念,不仅在产品方面,而且在与不同的受众合作方面,Aave的Discord频道可以提供11种不同语言,并提供技术支持选择。

Compound: 项目如其名

Compound平台奖励它的用户提供贷款和接受贷款。为了获得最大的收益,用户经常会在平台上存款、贷款,并将其作为存款放回。

Compound在开始用源生COMP token奖励出借人和借款人后,获得了第二次生命,从而在平台上普及了yield farming,并使借款有利可图,因为COMP token完全覆盖了某些市场情况下的利息,而利息本身是由所有平台用户累积的token增长提供的。简而言之,借款人借用一些资产是有报酬的。

尽管这个项目只支持7种币种,但界面相当直观,借贷和存款面板位于同一页面。用户在选择存款利率时,除了Tether(USDT)外,可以对所有支持的抵押币进行贷款。

Compound与竞争对手不同的是,它容纳了大量来自第三方开发商的合作项目,如Instadapp和TokenSets,这些项目提供了更多流动性。但年利率达到12.42%的较低存款利率让平台的价值降低。一些限制也可能适用于对入账资金金额的限制--例如,比特币(BTC)贷款的资金不得超过加密货币的40%。

与Aave不同的是,由于平台没有支持服务,Compound的用户更容易从社区成员或开放源头获得答案。

Instadapp:将再融资带入DeFi领域

Instadapp是一个钱包,用户可以基于智能合约进行借贷、保证金交易、兑换和利息收益交易。不过,该平台本身只提供货币交易服务,用户要想贷款或存款,就必须借助于MakerDAO、Aave、Compound和Curve服务。

尽管如此,Instadapp还是提供了一个方便的一体化界面,突出了该服务的诸多特点。在独特的服务中,从Compound到MakerDAO的债务再融资能力,以非常直观的方式呈现。人们可以像上面介绍的应用一样,通过注册钱包、发送确认交易和进行交易三个步骤来获得贷款或存款。

关于Instadapp的客户服务其实没有什么特别之处。Discord中的支持服务每天都会在数小时内回复,FAQ部分也相当详尽。

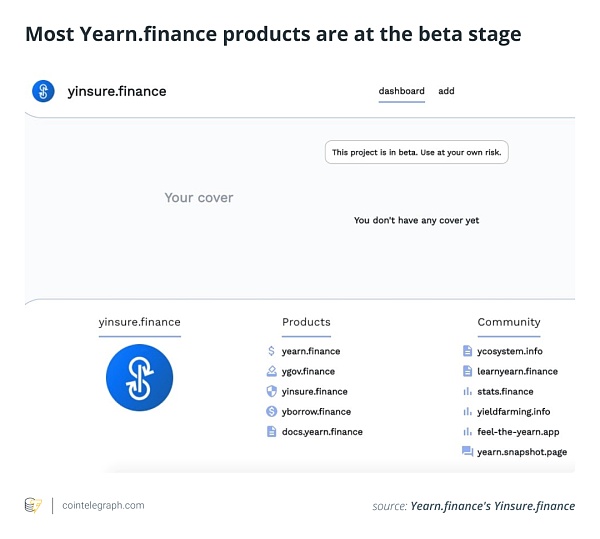

Yearn.finance: 一个可靠的产品阵容,其中一些产品还在测试阶段

Yearn.finance是Aave、Compound、DyDx和Fulcrum等信贷和流动性挖矿的聚合器,它会自动创建一个最佳平衡状态,以实现最大的盈利。不过,与Instadapp不同的是,该平台有自己的token,用于定期重新平衡用户的资金,以选择最有利可图的借贷服务。

对于Yearn.finance用户来说,一个额外的好处是保证使用平台服务的YFI token奖励。YFI是平台的治理token,只发放给使用yToken提供流动性的用户。通过YFI,项目力争发行最高度去中心化的数字资产,该资产没有预售、预售和分配给团队,所有的修改都是通过在线建议和YFItoken持有者投票来完成。

尽管是一个聚合器,但Yearn的产品阵容很强大,在交易、贷款甚至保险方面为使用加密货币工作提供一体化服务。其Yinsure.finance服务提供存款保险,以应对汇率剧烈波动或平台被黑客攻击等意外情况。

缺点是,Yearn.finance对其产品的描述很差,用户经常被迫转向其Discord频道寻找答案,或者转向拥有7000人的Telegram社区,其管理员响应会很迅速。大多数Yearn-ecosystem产品都处于测试阶段,并以testnet模式运行。这导致服务稳定性低,页面加载时间滞后,钱包授权重置。

相关推荐

最新热点

您是否忽略了这款蓝筹分红机器中的股票?

2019-12-09

国会将重点放在农业,就业上来挑战人民党:资料来源

2020-04-30

贵族休闲有限公司的股票正在考虑收购

2019-12-19

金色说明书|LendHub开启LHB流动性挖矿教程详解

2021-02-03

Maharashtra的燃料价格将额外收费归于BERLASHED

2021-08-10

RCOM股票,巴迪达银行,HDFC,塔塔汽车,Maruti Suzuki,英雄Motocorp,Bajaj Auto In Focustoday

2021-09-11

Modi的2.0版本对市场可能并不乐观。 18只容易纠正的股票

2020-07-01

Dinesh Rohira说,卖给Hindalco Industries

2020-05-30

精彩推荐

想要七夕礼物更上牌面?讯飞智能录音笔SR702质感非凡

2022-08-01

爱尚重庆·不夜生活全城开启

2022-08-08

“柚引擎”计划三步走,YOOZ柚子助力门店走向转型之路

2022-08-29

华硕a豆智能生态圈发布会,脱口秀出智控新体验

2022-08-13

短视频进入下半场,快手海外加速变现

2022-08-29

商人艺术家郑志刚荣膺银紫荆星章,讲述动人的中国故事

2022-07-29